Tagebuch zur finanziellen Freiheit – Über die Beziehung zu unseren Investments

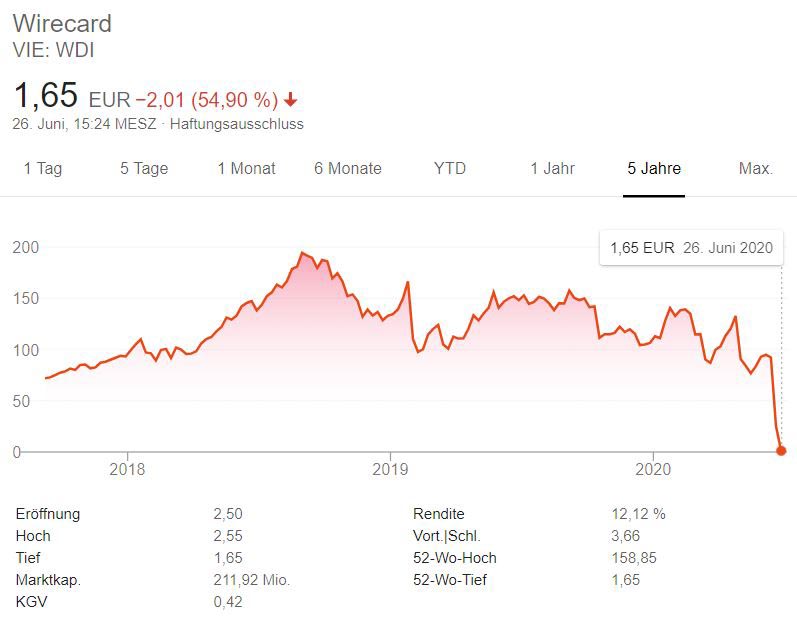

Was soll ich sagen, der Juni ist ähnlich verlaufen wie der Mai. Für mich, nicht sehr aufregend. Für all jene die in Wirecard investiert sind oder waren sieht das etwas anders aus. Während Wirecard abgestürzt ist und der Kurs der Aktie innerhalb von einem Tag von 103€ auf 23€ gefallen ist bin ich entspannt im Homeoffice gesessen. Inzwischen hat das Unternehmen, von dem sich viele kurz zuvor noch das große Geld erhofft haben, sogar Insolvenz angemeldet. Der Kurs liegt, während ich diese Zeilen schreibe, bei 1,65€ pro Aktie. Die schlechten Nachrichten hören nicht auf. Ich bin nicht investiert dadurch trifft es mich nicht. Wäre ich investiert gewesen wäre ich vermutlich nicht ganz so entspannt gewesen. Allen Anlegern kann man nur wünschen, dass dort bald alles aufgeklärt wird. Das Geld ist für viele die spät verkauft haben jedoch erst einmal weg. Wirecard war aber auch schon lange ein Risikoinvestment und ist für seine Kursschwankungen bekannt. Doch das haben wohl die wenigsten kommen sehen. Wirecard hat mich jedoch zum nachdenken gebracht und zwar über die Beziehung zu unseren Investments.

Hier eine Grafik des Kurses von Wirecard. Wer hier investiert war wusste hoffentlich worauf er/sie sich einlässt. Wirecard hat seinen Jahresabschluss mehrfach verschoben, es gab regelmäßig Skandale und Berichte über mögliche Betrugsfälle. Ich hatte nie das Gefühl, dass Wirecard diese Themen wirklich transparent aufklärt. Für viele war Wirecard jedoch der nächste Tenbagger, das große Investment, ein tolles Unternehmen, etc. Dieser Fall zeigt wieder ein Mal wie wichtig Vertrauen in einer Beziehung ist. Und wenn du Aktien kaufst, dann gehst du eine Beziehung ein, sei es auch nur eine geschäftliche.

Über die Beziehung zu unseren Investments

Du solltest dem Unternehmen dessen Aktien du da kaufst vertrauen können. Besonders wenn es ein langfristiges Investment sein soll. Doch viel zu groß ist oft die Versuchung das schnelle Geld zu machen, den nächsten Ten-Bagger zu finden, oder schlicht und ergreifend die Angst etwas zu verpassen. Auch bekannt als Fear of Missing Out (FOMO). Doch so ein Investment kann dich einiges kosten. Wenn du nicht auf deine Diversifizierung achtest und zu viel Geld in einen Kandidaten wie Wirecard gesteckt hast, dann tat der 18. Juni vermutlich richtig weh. So ein Rückschlag kann dich viel Geld und Zeit kosten. Deshalb ist die folgende „Regel“ meiner Meinung nach besonders wichtig.

Investiere in Unternehmen die du verstehst und denen du vertraust.

Denn ohne Vertrauen kann keine Beziehung überleben. Ich selbst habe mich auch nicht immer an diese Regel gehalten. Ich werde allerdings besser darin. Du musst dir selbst klar darüber werden was du willst. Wenn du weißt, dass du dein Ziel ohnehin in absehbarer Zeit erreichst und das zusätzliche Risiko es eigentlich nicht wert ist, dann macht das die Entscheidung leichter.

Deshalb bin ich so ein Fan von ETF-Sparplänen. Für mich fällt der meiste Stress den ich mir bei Aktien manchmal selbst gemacht habe weg. Das Vertrauen in die Sammlung der größten und erfolgreichsten Unternehmen weltweit ist vorhanden. Natürlich prüfst du dann nicht jedes einzelne Unternehmen, hier benötigt es Vertrauen in das Produkt ETF. Stimmt schon, eine Kurssteigerung von 50% in einem Jahr wird man damit vermutlich nicht erleben, dafür ist auch die Chance auf einen entsprechenden Kurseinbruch kaum vorhanden. Möglich ist es natürlich trotzdem, aber dafür braucht es dann schon einen Auslöser wie COVID-19.

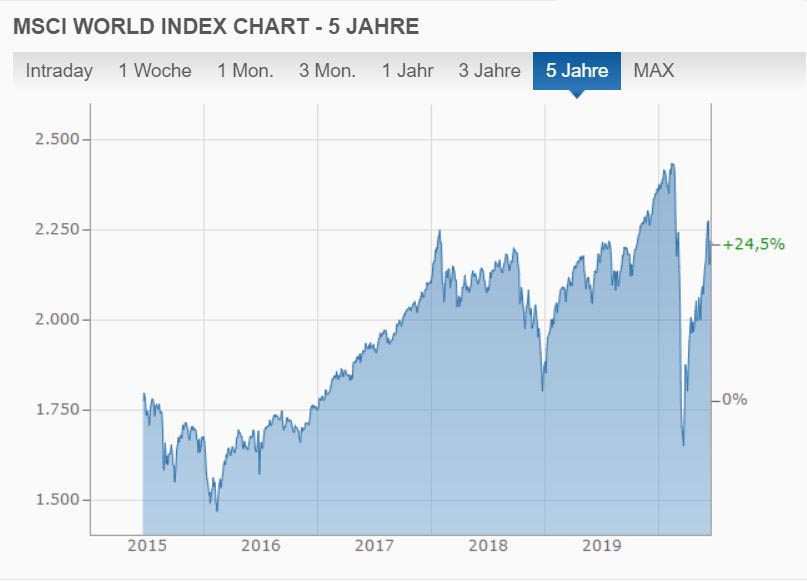

Sieh dir dazu doch einmal die Kursentwicklung des MSCI World Index an. Wie du sehen kannst sind die Kurse weltweit in den letzten Jahren immer wieder einmal abgestürzt. Besonders Ende 2015 sowie Anfang und Ende 2018. Auch als Corona alle in Panik versetzt hat ist der Kurs ordentlich abgestürzt. Dafür hat er sich jedoch auch relativ rasch wieder erholt. Ob die Erholung zu schnell war wird sich jedoch erst noch zeigen müssen.

Stell doch einmal dein aktuelles Portfolio auf den Prüfstand und stelle dir zu jedem Investment zwei Fragen.

- Hilfst du mir bei dem Erreichen meiner Ziele oder behinderst du mich?

- Fühle ich mich mit dir wohl und bin ich mit dir, in einer langfristigen Beziehung über die nächsten Jahre, noch glücklich?

Sparquote & Finanzen

Jetzt ist es aber wieder Zeit für den monatlichen Check meiner Sparquote und Finanzen. Davor jedoch noch ein kleiner Tipp. Hast du schon meinen Artikel zum Bedingungslosen Grundeinkommen gelesen? Falls nicht sieh ihn dir einmal an, denn am 22.Juli gibt es die nächste Verlosung. Du kannst dich auch einfach direkt über diesen Link anmelden und damit deine Gewinnchancen steigern indem wir uns in unsere Freundesliste aufnehmen.

Seit letztem Monat arbeite ich nur noch 27 Stunden pro Woche. Für letzten Monat gab es jedoch noch einen Fehler bei meinem Gehaltszettel der nun korrigiert wurde. Der Anteil der mir letzten Monat zu viel ausgezahlt wurde, wird diesen Monat rückwirkend abgezogen. Ich berechne die Werte daher pro Monat so wie sie eigentlich von Anfang an hätten sein sollen. Meine Ausgaben waren wie schon letzten Monat stabil auf einem relativ niedrigen Wert. Damit bewege ich mich inzwischen regelmäßig unter 900€ pro Monat. Zusätzlich gab es diesen Monat wieder eine Teilzahlung meines Bonus und die Urlaubssonderzahlung. Dadurch ist die Sparquote diesen Monat besonders hoch.

Sparquote pro Monat

Jänner: 26,5%

Februar: 60%

März: 58%

April: 69%

ab Mai Stundenreduktion auf 70%:

Mai: 55% (mit Bonus 66%)

Juni: 55% (mit Bonus und Urlaubsgeld 83%)

1. Halbjahr 2020: 53,9% (mit Bonus & Co. 60,4%)

Die Aktienkurse sind diesen Monat weiter gestiegen. Ich muss zugeben langsam warte ich schon darauf, dass die Kurse wieder etwas fallen. Die Kurse passen für mich nicht ganz mit der tatsächlichen Situation überein, andererseits schießen die EZB und weitere auch ordentlich Geld nach. Ich versuche mich jedenfalls nicht an Market Timing und will deshalb auch nicht versuchen den richtigen Moment zum verkaufen zu erwischen. Ich lasse meine ETF-Sparpläne laufen und nutze den Cost-Average Effekt. Auch meine P2P-Investments sind weiter gestiegen. Die Auszahlung auf Seiten Bondora ist ebenfalls vollständig und ist teilweise schon wieder über den Portfolio Manager in höher verzinste Kredite investiert.

Damit steht mein aktueller FFQ bei 49%.

Die erwartete Dauer bis zur finanziellen Freiheit laut FFR liegt bei 6,00 Jahren.