Bondora Erfahrungsbericht 2020 – „In nur einer Minute schlagen Sie Ihre Bank“

In nur einer Minute schlagen Sie Ihre Bank. Damit wirbt Bondora, eine von vielen P2P-Plattformen. Nun wird es Zeit zu prüfen ob Bondora dieses Versprechen, nachdem ich über ein Jahr investiert bin, einhalten hat können. Mehr dazu wie sich Bondora funktioniert, sich von anderen Plattformen abhebt und wie ich mit Bondora eine erwartete Nettojahresrendite von 28,04% erreicht habe liest du hier.

Disclaimer

Ich biete mit dieser Seite keine Anlageberatung an und spreche keine persönliche Empfehlung aus. Alle Angaben erfolgen ohne Gewähr. Bitte beachte das Risiko das eine Geldanlage mit sich bringt. Wenn ich Produkte vorstelle nutze ich diese in den meisten Fällen selbst bzw. bin ebenfalls investiert. Affiliate Links sind durch einen * gekennzeichnet. Solltest du dich über diese Anmelden erhalte ich eine Provision die es mir ermöglicht diesen Blog zu betreiben. Sofern möglich versuche ich euch über diese Links Angebot die euch einen Bonus bieten bereitzustellen.

Was ist Bondora?

Bondora ist eine P2P-Plattform aus Estland und existiert seit 2008. Mehr dazu wie P2P-Kredite funktionieren findest du im P2P-Leitfaden. Einer der Unterschiede von Bondora zu anderen prominenten P2P-Plattformen wie Mintos ist, dass über Bondora nur in unbesicherte Kredite investiert wird. Wie sich während Corona gezeigt hat, muss dies allerdings nicht immer ein Nachteil sein, solange das Risiko durch eine entsprechende Rendite abgefangen wird. Ein großer Vorteil von Bondora ist meiner Meinung nach, dass du bereits ab einem Euro in Kredite investieren kannst. Bei den meisten P2P-Plattformen liegt die Mindesteinlagesumme bei 5-10€, bei Bondora bei 1€. Das ermöglicht bei gleicher Anlagesumme eine deutlich breitere Diversifizierung wenn es um die Anzahl an Krediten geht. Das Risiko pro Kredit auf die Gesamtinvestition kann also verringert werden.

Welche Investitionsmöglichkeiten gibt es bei Bondora?

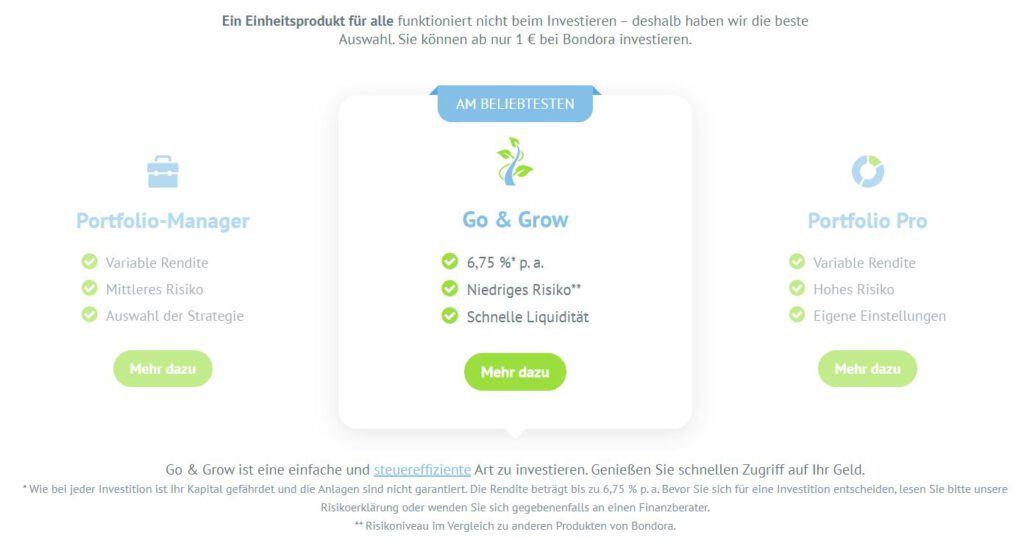

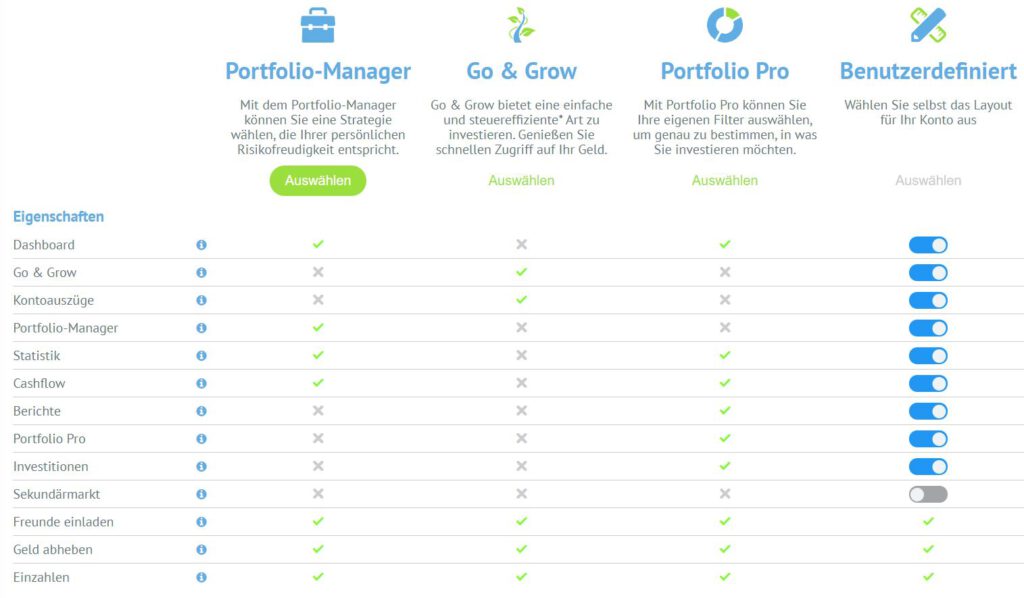

Bondora ist in den letzten Jahren besonders durch ihr Produkt „Go & Grow“ bekannt geworden. Ich selbst habe als ich mich auf der Plattform angemeldet habe, erst einmal gar nicht herausgefunden wie ich überhaupt in ein anderes Produkt investieren kann. Doch es geht und Bondora bietet offiziell drei verschiedene Produkte an.

Go & Grow welches mit einem Zinssatz von bis zu 6,75% arbeitet ist wie schon geschrieben das bekannteste. Wobei du zwar niemals mehr, durchaus jedoch weniger erhalten kannst wenn es mal nicht so gut läuft. Bisher konnte der Zinssatz jedoch als „fester“ Zinssatz angesehen werden.

Zusätzlich bietet Bondora noch seinen Portfolio Manager und Portfolio Pro an. Diese bieten mehr Möglichkeiten mittels individueller Strategien zu investieren.

Wie investiere ich in Bondora Go & Grow?

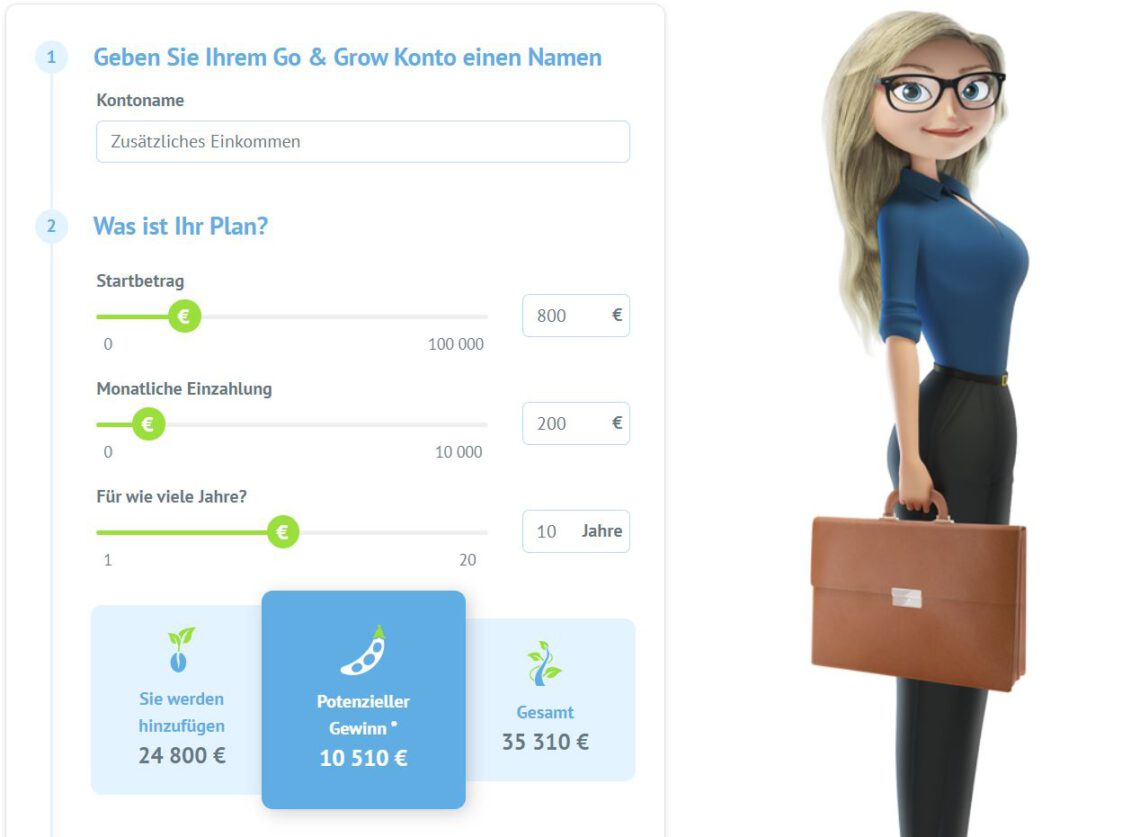

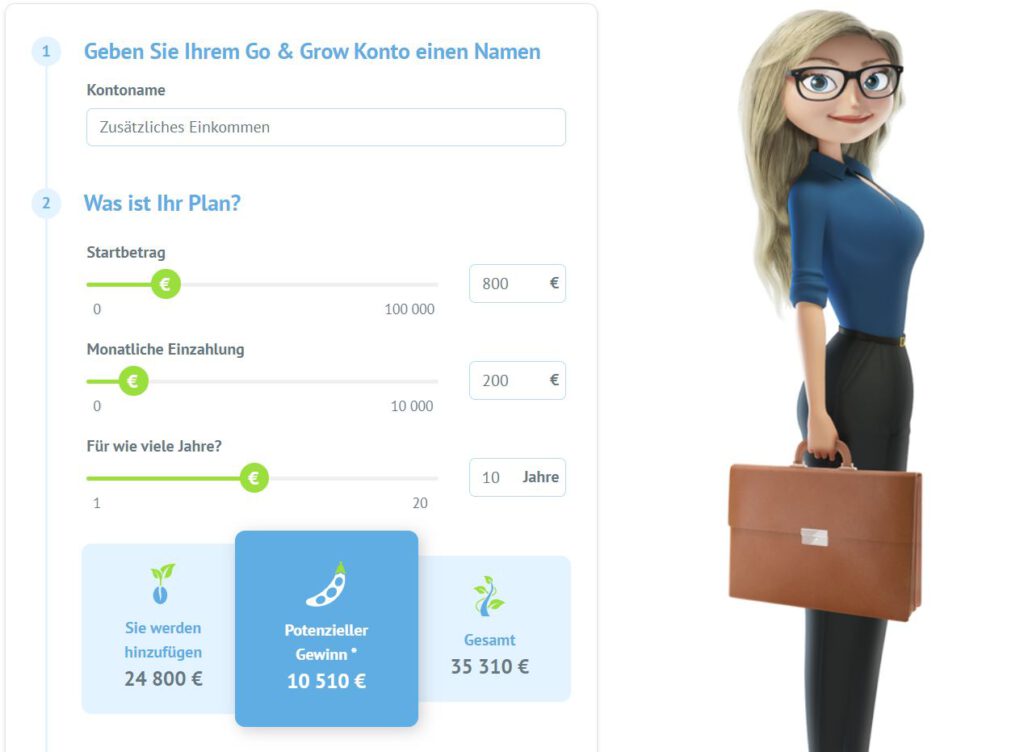

Wenn du dich bei Bondora registrierst wirst du direkt gebeten ein Bondora Go & Grow Konto anzulegen. Du kannst mehrere davon anlegen und diese auch jederzeit ändern. Das sieht dann in etwa so aus.

Danach musst du nur noch den Betrag den du investieren möchtest einzahlen und Bondora kümmert sich um den Rest von alleine. Mittels Go & Grow kannst du wie schon geschrieben mit einer Rendite von 6,75% rechnen. Seit ich dabei bin hat Bondora sich auch an dieses „Versprechen“ gehalten. Es ist dennoch wichtig zu verstehen, dass im Fall der Fälle eine Unterperformance möglich ist und du dein Geld auch verlieren kannst.

Solltest du dein Geld wieder abziehen wollen ist das auch relativ einfach. Bondora verlangt eine Gebühr von 1€ pro Auszahlung. Die Auszahlung kann dann etwas dauern und wird dir auf deinem Bondora Konto als freies Vermögen gutgeschrieben. Anschließend kannst du dieses anderweitig nutzen oder auf dein Konto überweisen.

Wie investiere ich in Bondora mit dem Portfolio Manager oder Portfolio Pro?

Sollten dir die 6,75% von Bondora Go & Grow nicht reichen, oder du möchtest schlichtweg mehr Freiheit in der Umsetzung deiner persönlichen Strategie haben sind der Portfolio-Manager und Portfolio Pro spannend. Diese kannst du auch jederzeit nutzen, du musst nur wissen wie. Dazu klickst du wenn du bei Bondora angemeldet bist „Rechts-Oben“ auf deinen Namen. Dadurch geht ein kleines Menü auf in dem du den Punkt „Ansicht ändern“ findest. Klick dort drauf und du kommst zu folgendem Ausschnitt.

Hier kannst du auswählen welche Investitionsmöglichkeiten dir angezeigt werden sollen. Hast du den Portfolio Manager und/oder Portfolio Pro ausgewählt findest du die entsprechenden Punkte anschließend im Menü auf der linken Seite.

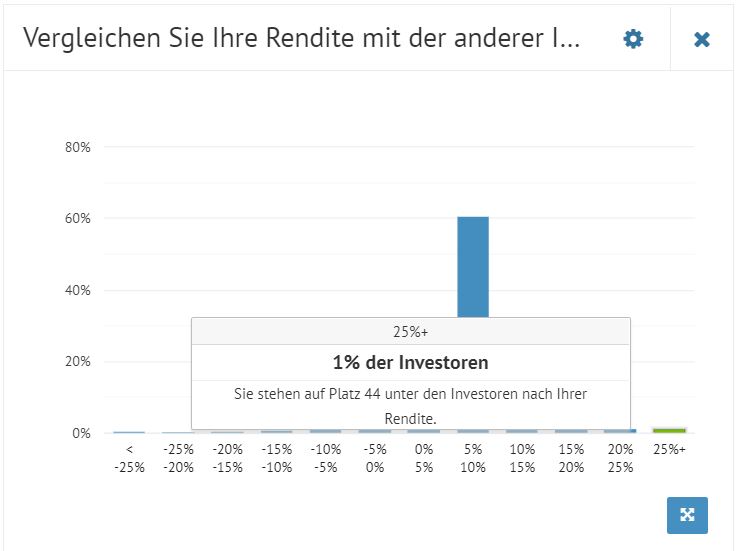

Der Portfolio Manager übernimmt nach wie vor viele Einstellungen für dich. Hier hast du im Prinzip die Auswahl zwischen 9 unterschiedlichen Stufen, von Ultra-Konservativ bis Opportunistisch. Zu jeder Einstellung wird dir direkt angezeigt wie die erwartete Verteilung auf die Kredite in Bezug auf deren Rating aussehen wird. Soweit ich das nach ein paar Monaten damit beurteilen konnte schlägst du mit der Ausgewogenen Veranlagung bereits knapp 99% der Investoren auf Bondora. Mehr dazu gleich unter „Wie ich mit Bondora eine erwartete Nettojahresrendite von 28,04% erreiche“.

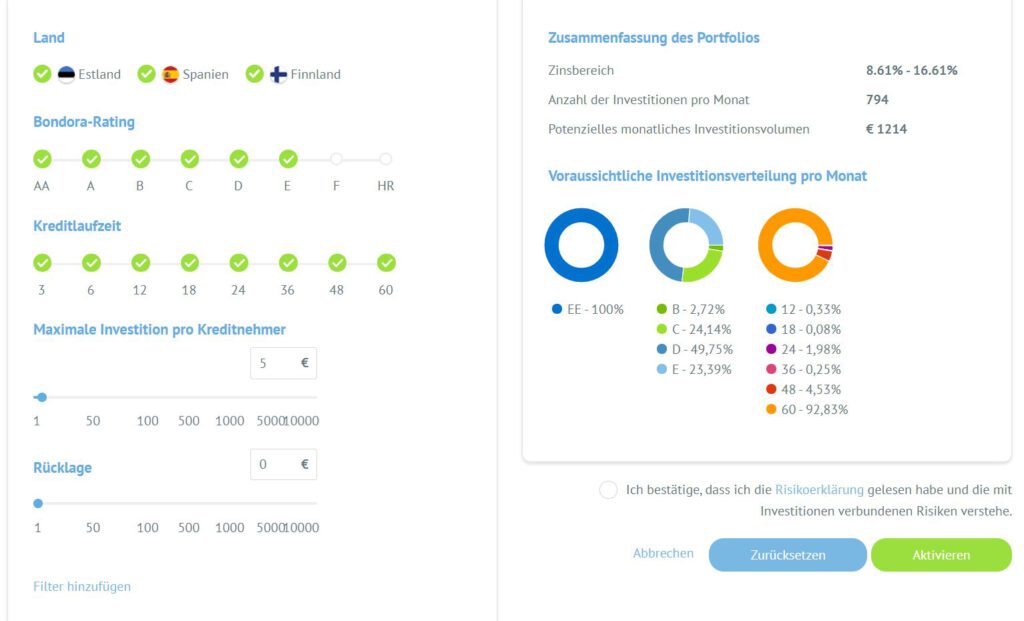

Sollte dir das nicht reichen und du willst es noch besser machen, oder einfach noch mehr Kontrolle haben kannst du Portfolio Pro nutzen. Hier kannst du ganz genau einstellen wie viel du in welche Kredite investieren möchtest. Natürlich bietet dir Bondora hier auch die Möglichkeit mehrere Strategien parallel nebeneinander anzulegen. Die Kredite laufen meines Wissens nach aktuell jedoch trotz der „Option“ Spanien und Finnland auszuwählen lediglich in Estland.

Erfahrungsbericht & Wie ich mit Bondora eine erwartete Nettojahresrendite von 28,04% erreiche

Ich investiere inzwischen seit über einem Jahr mit Bondora und konnte dadurch bereits gute Zeiten, wie auch eher kritische Zeiten wie den Auswirkungen von Corona auf P2P-Kredite miterleben. Darüber hinaus ist Bondora die einzige Plattform die Kredite ohne Sicherheiten anbietet auf der ich investiert bin, zählt jedoch seit Anfang an zu einer meiner Top-Plattformen. In dieser Zeit hat sich Bondora als stabile Plattform herausgestellt die kaum Betreuung braucht. Meine Erfahrungen mit der Plattform sind rundum positiv.

Als ich begonnen habe mit Bondora zu investieren habe ich alles mittels Go & Grow angelegt. Mit Go & Grow bin ich nach wie vor zufrieden und habe auch heute, nach über einem Jahr noch Geld dort angelegt. Allerdings wollte ich ausprobieren ob sich hier noch eine bessere Rendite erzielen lässt. Als die Corona-Pandemie begonnen hat wollte ich deshalb etwas von Go & Grow abziehen und über individuelle Strategien investieren. Nachdem ich mich ein wenig mit Portfolio Pro und dem Portfolio Manager gespielt habe war mir der Portfolio Manager dann doch sympathischer. Deshalb läuft seit Mai der Portfoliomanager mit einem „Ausgeglichenen“ Portfolio. Bitte behaltet das im Hinterkopf, wir sprechen hier von einem kurzen Zeitraum der noch keine hohe Aussagekraft hat. Niemand weiß wie sich dieses Portfolio in den nächsten Monaten entwickeln wird, ich gehe stark davon aus, dass die Nettojahresrendite, sowohl erwartet als auch real noch ein gutes Stück sinken wird.

Bondora errechnet die erwartete Nettojahresrendite anhand des XIRR. XIRR steht für extended internal rate of return oder in Deutsch, dem erweiterten internen Zinsfuß. Anfangs war die erwartete Nettojahresrendite noch in einem überschaubaren Bereich von 12-13%. Anfang Juli lag diese noch bei 15%. Seitdem steigt die XIRR jedoch stetig an. Am 20.08. lag sie noch bei 25,85%. Inzwischen, am 19.09. liegt der Wert bei 28,04%. Damit liegt meine Rendite laut Bondora unter den Top 1% der Investoren über die letzten 12 Monate.

Fazit

Wie sieht also das Fazit aus? Bondora hat sich in der heißen Corona-Phase bewährt und bietet eine stabile Plattform zum investieren. Mit Bondoras größtem Produkt „Go & Grow“ lassen sich bisher stabile 6,75% Rendite erzielen, Garantie gibt es hierfür jedoch natürlich keine. Also Vorsicht, du setzt dein Geld immer einem Risiko aus. Wem die 6,75% nicht reichen, dem bietet Bondora mit dem Portfolio Manager und Portfolio Pro die Möglichkeit es selbst besser zu machen. Meine bisherige Erfahrung zeigt, dass es mit dem Portfolio Manager auch ganz einfach klappen kann eine Rendite deutlich über 20% zu erzielen. Ob diese Aussage auch langfristig Gültigkeit hat muss sich noch zeigen. Eines denke ich kann man jedoch sagen. Die Aussage „In nur einer Minute schlagen Sie Ihre Bank“ hat ihre Berechtigung. Denn kaum ein klassisches Bankprodukt, geschweige denn Tagesgeld oder ähnliches werden eine vergleichbare Rendite erzielen. Dafür lässt man sich bei Bondora auch auf ein deutlich höheres Risiko ein.

FAQ – Kurze Frage, kurze Antwort

Zum Abschluss noch ein paar Fragen, kurz und bündig beantwortet.

Wie hoch ist das Mindestinvestment?

1€ auf dem Primärmarkt.

Kostet das Investieren auf Bondora Geld? Verlangt Bondora Gebühren von mir?

Nein, es fallen keine Gebühren für das Investieren an. Pro Abhebung fällt jedoch 1€ Bearbeitungsgebühr an.

Gibt es eine Rückkaufgarantie?

Nein, Bondora bietet keine Sicherheiten auf die Kredite. Auch nicht bei Bondora Go & Grow. Bei den einzelnen Krediten liegen die Zinssätze dafür meist höher als bei anderen P2P-Plattformen, wodurch sich das höhere Risiko über eine höhere Rendite abfangen lässt.

Wie lange laufen Kredite auf Bondora?

Zwischen 3 und 60 Monaten ist alles dabei, wobei der Anteil an Langzeitkrediten laut Bondora deutlich höher ist.

Wie hoch ist die Rendite auf Bondora?

Bondora Go & Grow wirbt mit einer Rendite von 6,5%. Mit dem Portfolio Manager oder Portfolio Pro hängen die Zinsen von den investierten Krediten ab. Ich konnte leider keine Aufstellung über die niedrigsten und höchsten Kreditraten zu Bondora finden, meine investierten Kredite liegen jedoch aktuell zwischen 20 und 40%.

Gibt es auf Bondora einen Kontoauszug für meine Steuern?

Ja, dieser lässt sich leicht für einen frei auswählbaren Zeitraum erstellen.