Investieren leicht gemacht – Leitfaden für P2P-Kredite

Ich bin seit 2019 in P2P-Krediten investiert und erweitere mein Portfolio an Plattformen immer weiter. Da ich bisher sehr gute Erfahrungen mit P2P-Plattformen gemacht habe und inzwischen unterschiedliche Plattformen und Strategien ausprobieren konnte dachte ich mir es wird Zeit, dass ich ein umfassendes How-To, eine Art P2P-Guide zum Investment mit P2P-Krediten schreibe. Dieser Leitfaden soll deshalb als Einführung in das Investment mit P2P-Krediten dienen und einen Überblick über die gängigsten Plattformen geben.

Da jede Plattform etwas anders ist und du mit anderen Strategien zum Erfolg kommst wird es in nächster Zeit zu jeder der Plattformen Erfahrungsberichte geben auf denen ich darauf genauer eingehe. Diese werden in der Auflistung der Plattformen verlinkt.

Investieren leicht gemacht: 1. Deine zielorientierte Anlagestrategie 2. Geldanlage mit ETFs 3. Leitfaden für P2P-Kredite 4. Diversifikation - Alles eine Frage der Korrelation?

Disclaimer

Ich biete mit dieser Seite keine Anlageberatung an und spreche keine persönliche Empfehlung aus. Alle Angaben erfolgen ohne Gewähr. Bitte beachte das Risiko das eine Geldanlage mit sich bringt. Wenn ich Produkte vorstelle nutze ich diese in den meisten Fällen selbst bzw. bin ebenfalls investiert. Affiliate Links sind durch einen * gekennzeichnet. Solltest du dich über diese Anmelden erhalte ich eine Provision die es mir ermöglicht diesen Blog zu betreiben. Sofern möglich versuche ich euch über diese Links Angebot die euch einen Bonus bieten bereitzustellen.

Was sind P2P-Kredite?

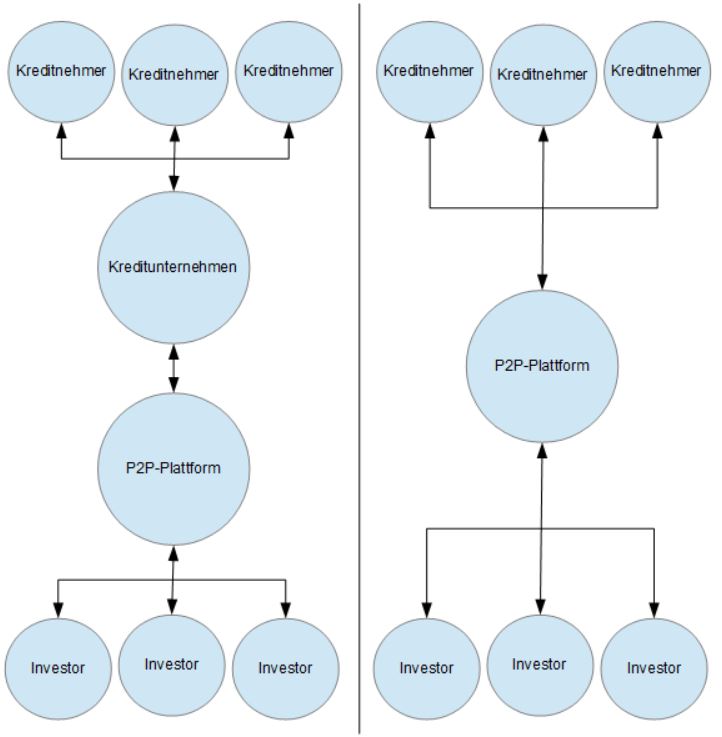

P2P oder auch Peer to Peer bzw. Person to Person Kredite bezeichnen in erster Linie Kredite zwischen zwei Privatpersonen bei denen keine Bank als Darlehensgeber agiert. Die Form von P2P-Krediten von denen wir sprechen solltest du dir deshalb allerdings nicht vorstellen wie einen Kredit zwischen zwei Freunden. Denn auch wenn du im Hintergrund Einzelpersonen einen Kredit geben kannst ist das System davor etwas komplexer. Im Normalfall nutzen wir sogenannte P2P-Plattformen für unser Investment. Hier vergibt nicht mehr eine Person einen Kredit an eine andere Person, sondern viele Personen leihen durch, meist, kleinere Beträge zusammen einer Person den gewünschten Betrag. Der Kreditnehmer erhält also seinen Kredit, das Risiko ist jedoch auf viele Kreditgeber verteilt. Jeder Kreditgeber erhält dann Zinsen für den verliehenen Betrag.

Generell gibt es zwei Hauptformen von P2P-Plattform. Jene die selbst als Darlehensgeber agieren und jene die als Vermittler zwischen den Investoren (dir) und den Kreditunternehmen dienen. Es melden sich also oft nicht die Privatpersonen die einen Kredit aufnehmen wollen bei der P2P-Plattform sondern bei einem Kreditunternehmen welches mit der Plattform zusammen arbeitet. Das ändert jedoch nichts daran, dass du direkt in die angebotenen Kredite der Einzelpersonen investieren kannst und diesen damit das Darlehen ermöglichst. Für dein bereitgestelltes Geld erhältst du dann Zinsen von den Darlehensnehmern.

Teilweise werden auf solchen Plattformen auch explizit Immobilienprojekte angeboten in die du investieren kannst. In diesen Fällen wird öfters über andere Arten der Absicherung gearbeitet. Vereinfacht dargestellt ist das Geschäftsmodell dahinter jedoch das selbe.

Wie funktioniert das investieren?

Im Normalfall sind es ein paar wenige Schritte bis du auf einer Plattform investieren kannst.

- Registrieren

Je nach Plattform geht das einfacher oder benötigt etwas mehr Zeit und Aufwand. Meistens ist die Registrierung allerdings ziemlich schnell geschafft. - Geld einzahlen

Bevor du Geld investieren kannst musst du es natürlich auf die Plattform überweisen. - Manuell oder automatisiert investieren

So ziemlich jede Plattform bietet dir die Möglichkeit manuell oder automatisiert über eine eigens zusammengestellte Anlagestrategie dein Geld in Kredite zu investieren.

Da es vor allem beim investieren je nach Plattform einige Unterschiede gibt würde es den Rahmen dieses Artikels sprengen auf alle einzugehen. Daher gehe ich darauf in den kommenden Erfahrungsberichten zu den Plattformen ein. Im folgenden wollen wir uns allerdings noch mit ein paar Kennzahlen beschäftigen.

Wichtige P2P Kennzahlen

Kreditgeber: Wenn die Plattform den Kredit nicht selbst vergibt solltest du darauf achten welches Kreditinstitut als Vermittler agiert. Du solltest darauf achten deine Anlage über mehrere Kreditgeber zu verteilen und keine zu große Position bei einem einzelnen Kreditgeber aufzubauen.

Zinssatz: Wie hoch sind die Zinsen die du für dein Geld erhältst? Üblicherweise stehen diese in direktem Zusammenhang mit dem Rating des Kreditnehmers.

Rating: Das Rating definiert wie gut die Kreditwürdigkeit des Kreditnehmers eingeschätzt wird. Jede Plattform nutzt hier eine etwas andere Skala. Ganz allgemein ist es jedoch üblicherweise so, dass ein Kreditnehmer der mit „A“ eingestuft wurde als relativ sicher zu bewerten ist und ein Kreditnehmer der mit „C“ oder „D“ eingestuft ist als relativ riskant einzuschätzen ist. Bondora beispielsweise definiert das Risiko anhand des erwarteten maximalen Ausfalls von „AA“ bis „HR“. Es lohnt sich also für jede Plattform nachzusehen wie diese die Einstufung vornimmt.

Sicherheiten / Buyback: Welche Sicherheiten sind vom Kreditnehmer hinterlegt? Bietet die Plattform oder der Kreditgeber/vermittler eine Buyback Garantie an? Besonders die Buyback Garantie ist für Anleger sehr interessant, da sich damit der Kreditvermittler oder die Plattform verpflichtet den Kredit vollständig zurückzukaufen sollte der Kreditnehmer ausfallen.

Minimale Einlagehöhe: Ab welcher Summe kannst du auf der Plattform in Kredite investieren?

Sei dir des Risikos bewusst

Man kann es nicht oft genug erwähnen. Rendite kommt durch Risiko zustande. P2P-Kredite versprechen teilweise überdurchschnittliche Renditen, also auch überdurchschnittliche Risiken?

Das hängt von vielen Faktoren ab. Ganz generell hat ein einzelner P2P-Kredit natürlich ein höheres Ausfallrisiko. Schließlich wird es auch einen Grund dafür geben, dass die Person bei einer klassischen Bank keinen Kredit bekommt und die höheren Zinsen in Kauf nimmt. Jeder Darlehensnehmer wird anhand einer Risikobewertung eingestuft, abhängig von der Risikobewertung muss er einen anderen Zins zahlen. Um so höher der Zins, um so höher das Risiko. Besonders wichtig, bei jedem Darlehen das du vergibst besteht ähnlich wie bei Aktien das Risiko eines Totalverlustes. Deshalb lohnt es sich genau hinzusehen ob für den Kredit eine Buyback Versicherung durch den Kreditgeber, oder eine andere Sicherheit des Kreditnehmers vorliegt.

Wie bei Aktien auch solltest du versuchen dieses Risiko durch Diversifizierung zu verteilen und zu minimieren. Das ist auf den meisten P2P-Plattformen dadurch möglich, dass du oft bereits schon mit sehr kleinen Beträgen in Kredite investieren kannst. Durch sogenannte Auto-Invest Funktionen ist es möglich anhand definierter Strategien automatisch einen gewissen Betrag auf unterschiedliche Kredite aufzuteilen. Dadurch lässt sich das Risiko auf unterschiedliche Kreditnehmer verteilen.

Das bekommst du dafür

Als kluger Investor willst du für dein Risiko natürlich auch belohnt werden. Je nach Plattform und Darlehensvermittler sind andere Zinssätze möglich. Um so höher die Zinsen um so höher die Risikoklasse. Zinssätze liegen meist zwischen 6% und 30%. Dadurch, dass sehr hohe Zinssätze jedoch auch mit einem hohen Risiko zusammenhängen und diese seltener durch Buy-Back Garantien abgesichert sind ist hier die Ausfallgefahr deutlich höher. Durch eine geschickte Investment-Strategie kannst du auf einigen Plattformen jedoch durchaus 14% bis 16% Rendite erreichen.

Deine Gewinne aus P2P-Krediten müssen natürlich auch versteuert werden. Für Anleger aus Österreich habe ich versucht die Rechtslage nach bestem Wissen hier zusammenzufassen. Zur Rechtslage in Deutschland lassen sich über Google schnell gute Treffer erzielen, solltest du diesbezüglich unsicher sein lies dort am besten noch einmal nach.

Investieren leicht gemacht mit P2P-Krediten

Wie funktioniert nun also „leicht gemachtes“ investieren mit P2P-Krediten? Zu Anfang solltest du ein paar Grundregeln beachten.

- Investiere für den Anfang möglichst in einfache Lösungen. Mintos Invest&Access oder Bondoras Go&Grow liefern zwar etwas weniger Rendite als du durch deine eigene Strategie erzielen kannst, sind dafür jedoch sehr breit gestreut und werden von den Plattformen betreut.

- Wenn du deine eigene Strategie verfolgst, investiere Anfangs lieber in durch BuyBack abgesicherte Kredite. Dadurch sinkt das Risiko Geld zu verlieren. Mehr dazu wie du deine eigene Strategie aufsetzt gibt es in den kommenden Erfahrungsberichten der Plattformen. Das würde hier ansonsten den Rahmen sprengen.

- Investiere möglichst geringe Summen in Einzelkredite und versuche breit zu streuen. Das bedeutet über Regionen, Kreditunternehmen und Kreditnehmer. Anfangs kann eine Plattform ausreichen. Solltest du mehr Geld investieren kann es sich lohnen dein investiertes Geld auch über mehrere Plattformen zu streuen.

Diversifikation und Absicherung von P2P-Krediten

In den meisten Fällen hast du ein paar Möglichkeiten zur Absicherung deines Einsatzes und zur Streuung deiner Risiken. Meiner Meinung nach sind die zwei wichtigsten Möglichkeiten die folgenden.

Die erste Möglichkeit ist die Streuung deiner Investition über möglichst viele Regionen, Kreditunternehmen und natürlich Darlehen sowie mehrere P2P-Plattformen. Die P2P-Plattformen variieren was die Diversifikation angeht in ihren Möglichkeiten teilweise stark, da unterschiedliche Mindesteinlagesummen gefordert werden. Diese gehen von 1€ bis 100€ oder mehr pro Darlehen. Die Mindesthöhe ist dabei von der Plattform abhängig. In der Auflistung der Plattformen in denen ich selbst investiert bin, weiter unten im Text, liste ich dir Plattformen auf, auf denen du mit kleinen Ein- bis Zweistelligen Summen investieren kannst.

Da die meisten P2P-Plattformen sogenannte Auto-Invest Funktionen anbieten ist das investieren mit kleinen Summen zum Glück nicht mit mehr Aufwand verbunden. Du musst lediglich die richtige Strategie einrichten und dein Einsatz wird automatisch investiert. Dadurch kannst du beispielsweise einen Einsatz von 500€ leicht auf 50-100 Darlehen verteilen.

Als nächstes bieten viele P2P-Plattformen eine sogenannte Buy-Back Garantie an. Die Details unterscheiden sich teilweise, meistens wird dir allerdings zugesichert, dass ein Kredit, bei verspäteter Zahlung durch den Kreditnehmer, nach Ablauf einer Frist durch die Plattform oder den Kreditvermittler von dir zurückgekauft werden. Je nach Plattform exkl., oder inkl. Zinsen. Dadurch wird also verhindert, dass du dein Geld verlierst wenn der Kreditnehmer seinen Kredit nicht zurück zahlt. Sollte der Kreditvermittler selbst pleite gehen und die Buyback-Garantie nicht erfüllen können würde das Risiko jedoch endgültig zum tragen kommen. Das ist mir zum Glück bisher jedoch noch nicht passiert. Sollte eine solche Buy-Back Garantie nicht angeboten werden, werden von manchen Plattformen Sicherheiten in Form von Hypotheken oder ähnlichem von dem Kreditnehmer verlangt. Auch das kann dir helfen im Notfall dein Geld von dem Kreditnehmer zu bekommen.

So holst du das Meiste aus deinen P2P-Krediten heraus.

Wie bereits geschrieben hängt deine zu erwartende Rendite vor allem von den möglichen Zinssätzen der genutzten P2P-Plattform sowie deiner Auto-Invest Strategie ab. Nutzt du beispielsweise Bondora Go&Grow sind deine Zinsen langfristig bei 6,75% festgesetzt. Bondora selbst investiert dein eingesetztes Kapital automatisiert für dich, erzielt eine Überrendite und schreibt dir 6,75% gut. Sollten die 6,75% jedoch nicht erreicht werden oder es gar Verluste geben würden diese an dich weitergegeben werden.

Mintos bietet mit seinem Invest & Access eine ähnliche Strategie an. Dabei werden die erzielten Gewinne jedoch direkter an dich weitergegeben und die Investments laufen mit einer Rückkaufgarantie. Einen garantierten Zins gibt es nicht. Meine 2019 mit Invest & Access erzielte Rendite beträgt 9,61%.

Das sind schon ganz ordentliche Zinssätze, für das höhere Risiko der P2P-Kredite wollen wir allerdings im Optimalfall noch mehr Zinsen erhalten, außerdem haben wir hier keinerlei Kontrolle darüber wie unser Geld investiert wird. Wie kannst du also eine noch höhere Rendite erzielen? Indem du keine vorgefertigten Investmentpläne nutzt sondern deine eigene Anlagestrategie erstellst. Fast jede Plattform bietet dir die Möglichkeit nach eigenen Kriterien zu investieren.

Dadurch kannst du beispielsweise nur in Kredite mit einem Zinssatz über 12%, mit Rückkaufgarantie und einer Laufzeit von weniger als 12 Monaten investieren. Investierst du zusätzlich maximal 10€ pro Kredit bei einer Anlage von mindestens 500€ und stellst noch eine Verteilung über eine Vielzahl unterschiedlicher Kreditvermittler sicher hast du auch bei Ausfall einzelner Kredite eine verhältnismäßig hohe Sicherheit, dass diese bei etwaigen Verlusten zurückgekauft werden. Hierbei muss natürlich wieder stark auf die Risikoverteilung auf unterschiedliche Zinssätze, Laufzeiten, Darlehensanbahner usw. geachtet werden. Durch geschicktes Zusammenstellen deiner individuellen Strategie kannst du deine Rendite deutlich optimieren.

Vor dem Investieren zu beachten

Bevor du nun voller Eifer in P2P-Kredite investierst und dich auf die, doch sehr beachtliche, Rendite freust, gehe bitte sicher, dass du die folgenden Punkte verstanden hast.

- Du investierst dein Geld auf eigenes Risiko, dieser Artikel stellt keine Anlageberatung dar.

- Trotz Diversifikation und Sicherheitsmaßnahmen hast du bei P2P-Krediten das Risiko eines Totalverlustes.

- Investiere nur Geld, dessen Verlust du im Notfall auch verschmerzen kannst. Ähnlich wie bei Aktien.

- Hohe Rendite = Hohes Risiko

- Beschäftige dich damit welche Rendite du überhaupt brauchst.

- Denk darüber nach deine Investition auf mehrere Plattformen, Länder, Kreditgeber und Kreditnehmer aufzuteilen um ein Klumpenrisiko zu vermeiden.

Aktuelle P2P-Plattformen

Abschließend eine Auflistung aller P2P-Plattformen auf denen ich investiert bin. Ich versuche die Liste aktuell zu halten. Sollte deiner Meinung nach eine besonders tolle Plattform fehlen gib mir gerne Bescheid, dann sehe ich mir diese an. Ich versuche in nächster Zeit auch zu allen Plattformen Erfahrungsberichte mit Tipps zur Optimierung deiner Rendite zu schreiben und hier zu verlinken. Alle P2P-Erfahrungsberichte findest du hier.

| Plattform | Gründung | Fokus | Sicherheiten | minimale Einlage | meine reale Rendite |

| Mintos | 2015 | Privat- & Businesskredite | Buyback | 1-10€ | 2019: 10,90% 2020 (Erfahrungsbericht): Invest & Access: 9,94% Eigene Strategie: 14,95% 2021: 10,9% 2022: 7,5% |

| Bondora | 2009 | Privat- & Businesskredite | Keine | 1€ | seit 2019: Go & Grow 6,75% 2020 (Erfahrungsbericht): Portfolio Manager: 28,04% 2021: 13% 2022: 12% |

| Finbee | 2015 | Privat- & Businesskredite | Keine | 5€ | 2020: 20,58% 2021: 11,8% 2022: 9,5% |

| RoboCash | 2013 | Privat- & Businesskredite | Buyback | 1€ | 2020: 13,49% 2021: 12,52% 2022: 12,2% |

| Viainvest | 2009 | Privat- & Businesskredite | Buyback | 10€ | 2020: 12,51% 2021: 10,47% 2022: 10,5% |

| Twino | 2009 | Privat- & Businesskredite Seit kurzem Immobilienkredite | Buyback & sonst. Sicherheiten | 10-100€ | 2020: 10,26% 2021 (Erfahrungsbericht): Auto-Invest: 9,92% 2022: 10,3% |

Auswahlkriterien für die Nutzung einer Plattform waren unter anderem folgende. In den meisten Fällen treffen alle der genannten Kriterien auf die unten angeführten Plattformen zu.

- Die Plattform sollte Buyback oder eine andere Art von Absicherung anbieten.

- Die Plattform sollte eine Mindestanlage von maximal 10€ verlangen. Die Ausnahme hierzu stellt die Investition in Immobilienprojekte dar.

- Eine Rendite von mehr als 10% sollte möglich sein. Ohne Buy-Back sollte diese noch höher ausfallen.

- Die Plattform sollte seit mehreren Jahren tätig sein und seriös auftreten.

- Die Plattform sollte weitestgehend gebührenfrei sein.

Aktuelle Aktionen

Die Plattformen bieten immer wieder unterschiedliche Boni an wenn du dich über einen der Links anmeldest. Ich versuche hier aktuelle Boni aufzulisten.

Das war es auch schon wieder. Ich hoffe dir hat der Artikel geholfen ein besseres Verständnis über P2P-Kredite zu gewinnen. Solltest du in eine der Plattformen investieren wollen freue ich mich wenn du es über die hier angeführten Links machst. Teilweise kannst du dadurch an einer aktuellen Aktion teilnehmen und bekommst einen kleinen Bonus. Zusätzlich unterstützt du damit diese Seite. Ich werde in Zukunft jedenfalls noch Erfahrungsberichte mit Tipps und Tricks zu den einzelnen Plattformen schreiben und diese hier verlinken. Solltest du noch Fragen zu dem Thema P2P haben lass mir gerne einen Kommentar hier, dann versuche ich diesen zu beantworten.