Investieren leicht gemacht – Deine zielorientierte Anlagestrategie

Ich habe eine Weile darüber nachgedacht wie ich diese Serie am besten beginnen soll. Das Ziel ist es einen Leitfaden zu erstellen der dir und anderen Lesern dabei hilft einen Einstieg in die Geldanlage zu finden und dir einen einfachen Weg aufzeigen soll wie du mit verhältnismäßig wenig Aufwand zum Anleger werden kannst. Nicht zu kompliziert, einfach gehalten und leicht umsetzbar soll diese Serie dir zeigen wie du dein Geld gewinnbringend anlegen kannst und Wissen über unterschiedliche Möglichkeiten des Investierens vermitteln. Warum war die Entscheidung dann so schwer für mich wo wir beginnen? Weil es mit dem Investieren so eine Sache ist. Willst du klug investieren musst du dir eine Strategie zurechtlegen wie du investierst. Um dir diese Strategie zurecht zulegen musst du allerdings schon einiges über das Investieren wissen. Selbst wenn ich dir in dieser Serie einen Muster-Ansatz vorstelle, solltest du zuvor wissen wie du beurteilen kannst ob dieser Ansatz auch für dich der richtige ist.

In diesem Artikel versuche ich daher den Ansatz der Anlagestrategie etwas anders anzugehen. Wir werden uns noch nicht im Detail damit beschäftigen wie du dein Geld anlegen kannst, sondern werden uns zuerst überlegen was du erreichen möchtest und uns dann oberflächlich damit beschäftigen welche Unterschiede sich aus unterschiedlichen Strategien und Asset Klassen ergeben. Abhängig von deinen Zielen ergibt sich vielleicht sogar direkt deine eigene persönliche Strategie. Falls es jedoch noch nicht klarer wird werden dir die kommenden Artikel einen möglichen Weg, frei nach dem Motto „Investieren leicht gemacht“ aufzeigen. Sollte das nicht genug für dich sein hast du im Optimalfall das notwendige Wissen um dich selbständig mit weiteren Möglichkeiten auseinander zu setzen.

Investieren leicht gemacht: 1. Deine zielorientierte Anlagestrategie 2. Geldanlage mit ETFs 3. Leitfaden für P2P-Kredite 4. Diversifikation - Alles eine Frage der Korrelation?

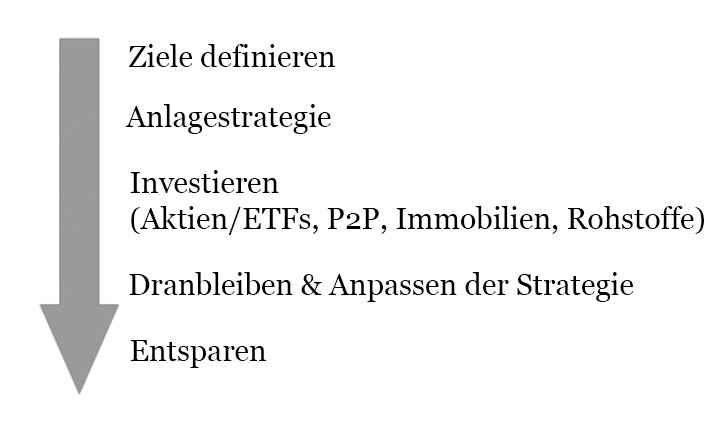

Investieren leicht gemacht in 5 Schritten

Bereits in der Serie „Dein Weg zur finanziellen Freiheit“ haben wir uns sieben Schritte zur finanziellen Freiheit definiert. Auch beim investieren gibt es bestimmte Schritte an denen wir uns orientieren können. In diesem Fall habe ich fünf Schritte für erfolgreiches investieren definiert.

Die Schritte gliedern sich in das definieren deiner Ziele und die Wahl der passenden Anlagestrategie. Anschließend geht es ans investieren. Diese letzten beiden Punkte können für sich selbst Bücher füllen. Hier ist es vor allem wichtig seiner Strategie treu zu bleiben und mit dem richtigen Mindset an die Sache zu gehen. Danach heißt es dranbleiben und deine Strategie alle Jahre zu prüfen und, falls notwendig, anzupassen bis du an dem Punkt ankommst an dem es darum geht von deinen Ersparnissen zu leben und wieder zu entsparen.

In diesem Artikel beschäftigen wir uns damit wie wir anhand unserer Ziele die richtige Anlagestrategie finden.

Definiere deine Ziele

Der erste Schritt auf dem Weg zur passenden Anlagestrategie ist das definieren deiner Ziele. Dazu solltest du dir folgende Fragen stellen.

- Warum sparst du und warum investierst du dein erspartes Geld?

Es macht einen Unterschied ob du einfach nur mehr Geld zur Verfügung haben möchtest, ob du zum Renteneintritt einen Puffer haben willst, ob du Stunden reduzieren möchtest, für deine Kinder sparen willst oder ob du in 10 Jahren die finanzielle Freiheit erreichen willst. Werde dir über deine Motivation klar und versuche eine exakte Summe an zu erreichendem Vermögen und ein exaktes Zeitfenster zu definieren. - Wie viel kannst du von deinem Einkommen sparen?

Als nächstes musst du dir die Frage stellen welche Sparquote du erzielen kannst und wie viel du auf die Seite legen kannst. An dieser Stelle solltest du dir auch die Frage stellen welche Sparintervalle für dich möglich sind. Hast du ein regelmäßiges Einkommen und kannst jeden Monat den gleichen Betrag investieren sind Sparpläne eine Option für dich. Schwankt dein Einkommen sehr stark sind manuelle Investitionen eventuell sinnvoller. - Ist es dir wichtig regelmäßig einen Teil deiner Rendite (Miete, Dividende) ausbezahlt zu bekommen oder kann dein Geld einfach angelegt bleiben?

Willst du regelmäßig in Form von Auszahlungen für deine Investitionen belohnt werden fallen einige Möglichkeiten weg. Dafür musst du eventuell eine niedrigere Rendite in Kauf nehmen. Ist es dir weniger wichtig monatlich Geld auf dein Konto zu bekommen und ist es genau so in Ordnung für dich wenn dein Geld einfach vor sich hin arbeitet stehen dir weitere Möglichkeiten offen. - Wie hoch sollen deine Rücklagen sein?

Wie viel Rücklagen möchtest du für Notfälle auf die Seite legen?

Hast du abgesehen von deinen Rücklagen und kleineren Notfällen größere Rückzahlungen am Plan die du berücksichtigen musst? Solltest du beispielsweise in drei Jahren eine große Summe für einen auslaufenden Kredit oder etwas anderes benötigen den Rest allerdings für 30 Jahre anlegen wollen wirst du vermutlich zwei getrennte Strategien benötigen. - Ab wann möchtest du aufhören zu sparen und entsparen?

Eventuell hast du diese Frage schon mit der Antwort zu Frage 1 beantwortet. Falls nicht überleg dir noch wann du aufhören möchtest zu sparen und falls der Zeitpunkt davon abweicht ab wann du entsparen, also Geld abheben möchtest. Dies ist dein Anlagehorizont. - Wie gut kannst du mit Kursschwankungen umgehen?

Wichtig um deine Risikoaversion und die richtige Anlageklasse einzuschätzen. Wie gut kannst du mit Kursschwankungen umgehen? Wie schlimm ist es für dich wenn deine Aktien beispielsweise um 20% einbrechen? Oder wie zuletzte mit Corona gesehen um 50% oder mehr?

Finde deine zielorientierte Anlagestrategie

Inzwischen solltest du dir also überlegt haben wie viel Geld du anlegen möchtest und was dein Anlagehorizont ist. Du solltest bedacht haben welche Rücklagen du brauchst, ob du zwischendurch größere Summen benötigst, wie deine Risikoaversion ist und welche Form von Rendite du bevorzugst (Ausschüttungen oder Reinvestiert). Weiter solltest du dir überlegt haben welche Rendite und welches Gesamtsumme du bis zum Ende deines Anlagehorizonts erzielen möchtest.

Falls du dir bis hierhin nur überlegt hast welche Gesamtsumme du erreichen möchtest prüf doch bitte auch welche Rendite du dafür benötigst.

Auf meinem Finanzielle Freiheit Rechner kannst du anhand deines aktuellen Vermögenswerts, deines Einkommens und deiner Ausgaben sowie deiner Zielrendite errechnen wie lange du bis zur finanziellen Freiheit brauchst. Hast du ein anderes Ziel hilft er dir vielleicht, aber dann wirst du vermutlich deine eigenen Kalkulationen machen müssen.

Deine Strategie wird vor allem von vier Kriterien abhängen. Von deinem Anlagehorizont, deiner erwarteten Rendite, deiner Risikoaversion und deiner bevorzugten Assetklasse.

Anlageformen

Damit stellt sich die Frage wie wir diese vier Faktoren zusammenbringen können. Einerseits müssen wir uns überlegen welche Anlageformen für uns in Frage kommen. In meinem Investment 1×1 habe ich eine Palette unterschiedlicher Möglichkeiten zusammengefasst und näher beschrieben. Grob zusammengefasst haben wir folgende Möglichkeiten.

- Bankprodukte (Bausparer, Lebensversicherung & Co.)

- Anleihen

- Aktien

- Fonds

- ETFs

- Immobilien

- P2P-Kredite & Crowdinvesting Projekte

Meiner Meinung nach haben die meisten Bankprodukte und Fonds klare Nachteile im Vergleich zu den anderen möglichen Anlageformen. Diese zeichnen sich vor allem durch hohe Kosten und eine verhältnismäßig bescheidene Rendite aus. Im Schnitt steigst du mit einem klassischen aktiv gemanagten Fonds schlechter aus als mit der Rendite des Index (Quelle: Welt). Deshalb reduziert sich die Liste der sinnvollen Investitionsmöglichkeiten auf die folgenden. Mehr Details zu den einzelnen Investments findest du wie schon geschrieben im Investment 1×1.

- Anleihen

- Aktien

- ETFs

- Immobilien

- P2P-Kredite & Crowdinvesting Projekte

Rendite und Diversifizierung

Jede dieser Investitionsmöglichkeiten bietet eine andere Rendite und andere Risiken. Das gegebene Risiko bei gleichbleibender Rendite möglichst weit zu reduzieren, sollte dein Ziel sein. Anleihen und Aktien sind für sich Einzelinvestments. Ein einzelnes Unternehmen oder ein Staat könnte leicht einmal bankrott gehen. Das Risiko lässt sich durch den Kauf vieler unterschiedlicher Positionen streuen. Das nennt sich Diversifizierung. Das Grundprinzip dahinter lässt sich auf fast jedes Investment anwenden.

ETFs bieten die Möglichkeit solch eine Diversifizierung kostengünstig abzubilden. Dabei verlierst du zwar etwas Flexibilität da du dein Portfolio nicht mehr im Detail selbst zusammenstellst, kannst jedoch kostengünstig breit streuen. Natürlich lässt sich auch über Einzeltitel ein diversifiziertes Portfolio zusammenstellen. Du musst dich lediglich genauer mit der Thematik beschäftigen und entsprechend Zeit investieren. Zusätzlich kann es sein, dass du durch die Gebühren für die Einzelpositionen insgesamt höhere Kosten hast. Hierbei solltest du auch berücksichtigen, dass die wenigsten Fondsmanager besser abschneiden als der zur Benchmark herangezogene Index. (Quelle: welt)

Lies auch: Warum ich wieder verstärkt in ETFs investiere

Bei Immobilien verhält es sich ähnlich nur, dass du anstelle von ETFs sogenannte REITs nutzen kannst. Immobilien selbst stellen durch das hohe Investitionsvolumen eine gewisse Hürde dar. Hast du ausreichend Kapital und kannst dieses durch einen Kredit hebeln lässt sich auch hier eine gewisse Streuung erzielen.

Auf P2P-Plattformen lässt sich in vielen Fällen durch Auto-Invest Funktionen direkt ein diversifiziertes Portfolio von P2P-Krediten aufbauen. Eine breite Diversifizierung mit einer relativ hohen Rendite sind hier schnell erreicht.

Crowdinvesting Projekte sind dann meist schon etwas individueller und benötigen eine genauere Prüfung jedes einzelnen Investments. Dafür ist hier auch abhängig vom Erfolg des Projektes eine höhere Rendite möglich.

Wir sehen also ein diversifiziertes Investment ist über all diese Anlageklassen hinweg möglich. Allerdings solltest du dir gut überlegen ob du dein Vermögen nur innerhalb einer einzigen Anlageklasse investieren möchtest. Es kann eine Anlageklasse, z.B. Aktien hart treffen, während Immobilienpreise und Mieten davon unberührt bleiben. Genau so kann es sich allerdings auch umgekehrt verhalten. Eine Streuung über mehrere Anlageklassen kann daher sinnvoll sein.

Wie viel Rendite wir mit den jeweiligen Anlagetypen erhalten habe ich jedoch noch verschwiegen. Die Antwort auf das warum ist relativ einfach. Weil es echt schwer und teilweise unseriös ist das so pauschal zu beantworten. Ich versuche mich dennoch an einer groben Schätzung. Dabei solltest du jedoch immer im Hinterkopf behalten, dass je nach konkreter Auswahl ganz andere Renditen möglich sind und in der Vergangenheit möglich waren. Es geht eher um den Durchschnittswerte von denen wir wissen, oder bei denen ich eine Annahme getroffen habe was in der Vergangenheit realistisch erreichbar war. Im Optimalfall sind diese Werte auch noch lange Zeit möglich, wirklich wissen kann das allerdings niemand.

- 10 Jährige (Staats-)Anleihen: ~2% p.a. (Quelle: statista)

- Aktien: stark von Aktienauswahl abhängig, erwartungsgemäß jedoch selten besser als ETF auf Index. (Quelle: welt)

- ETFs mit breiter Streuung: durchschnittlich ~7% p.a. (Quelle: rationalist)

- Immobilien: 3-15% p.a. stark von Immobilie, Gegend, Renovierungsbedarf, etc. abhängig, Hebel ermöglicht starkes Wachstum

- P2P-Kredite: zwischen 6,75%-15% p.a. mit hoher Streuung möglich

- Crowdinvesting: bis zu 27,4% p.a., jedoch hohe Ausfallrate (Quelle: berlinvalley)

Anlagehorizont

Als nächstes betrachten wir deinen Anlagehorizont. Um so höher die Schwankungsbreite des Wertes deiner Investition um so länger sollte der Anlagehorizont sein. Musst du in 5 Jahren einen großen Teil deines Geldes abziehen sind Aktien oder ein Aktien-ETF zu volatil um alles darin investiert zu haben. Die Gefahr, dass dein Einsatz, wegen eines stärkeren Kursabsturzes, weniger wert ist ist zu hoch. Fest verzinste Staatsanleihen bieten hier ein geringeres Risiko und dennoch einen fixen Zins. Wenn die Anleihe bis zum Laufzeitende gehalten wird kann auch das Risiko der Kursschwankungen umgangen werden. Immobilien wiederum können nicht so schnell zu Geld gemacht werden, dafür sind dir Schwankungen im Wert der Immobilie egal solange diese vermietet ist.

Viel wahrscheinlicher als eine hohe bis vollständige Entnahme ist ohnehin ein langsames Entsparen. Damit werden wir uns ein anderes Mal noch genauer beschäftigen. Für den Anfang gehen wir deshalb davon aus, dass du jedes Jahr 4% deines eingesetzten Kapitals entsparen möchtest. Eine Erklärung dafür ist die sogenannte Trinity Studie zu der du im folgenden Artikel mehr lesen kannst.

Lies auch: Das 25-fache deiner Ausgaben als Ziel zur finanziellen Freiheit

Bei einer Rate von 4% ist auf einmal die Volatilität unseres Portfolios deutlich weniger kritisch. Auch wenn diese natürlich dennoch einen negativen Effekt auf unsere Finanzen haben kann. Besonders wenn der Start des Entsparens für dich kein fester Termin ist sondern gegebenenfalls auch um zwei bis drei Jahre nach hinten verschoben werden kann, wenn notwendig, musst du dir hier schon weniger Gedanken machen. Bei Immobilien ist die 4% Regel weniger wichtig, hier müssen die regelmäßigen Mieteinnahmen nach Abzug eines Puffers für Ausfälle und Instandhaltungsmaßnahmen hoch genug sein. Sollte ein Verkauf der Immobilie angedacht sein ist auch hier ein längerer Zeitraum empehlenswert um nicht zu einem ungünstigen Zeitpunkt unter Druck verkaufen zu müssen.

P2P-Kredite und Crowdinvesting-Projekte sind für eine wirkliche Bewertung als langfristige Anlagemöglichkeiten meiner Meinung nach noch zu jung. Das Ausfallrisiko muss hier auf jeden Fall berücksichtigt werden. Solange sie nur einen Teil deines Portfolios ausmachen können sie jedoch in jeder Sparphase die Rendite etwas verbessern.

Damit ergibt sich etwa folgendes Bild in Bezug auf den Anlagehorizont.

- (Staats-)Anleihen: kurz bis langfristig

- Aktien: mindestens 10-15 Jahre

- ETFs: mindestens 10-15 Jahre

- Immobilien: mindestens 5-10 Jahre

- P2P-Kredite: kurz bis langfristig

- Crowdinvesting: je nach Projektdauer, 5-10 Jahre sollten eingeplant werden

Einsteigerfreundlichkeit

Nicht grundlos heißt diese Artikelreihe „Investieren leicht gemacht“. Deshalb wollen wir uns nun noch damit auseinandersetzen wie leicht es ist in die jeweilige Anlageform zu investieren. Dabei berücksichtigen wir vor allem drei Punkte. Den Zeitaufwand, das benötigte Wissen und ab welcher Einlagehöhe ein Investment sinnvoll ist. Eine Aktie um 100 Euro zu kaufen macht in den meisten Fällen auf Grund der Gebühren keinen Sinn und eine Immobilie benötigt auch ein gewisses Startkapital. Die Darstellung stellt lediglich eine subjektive Einschätzung dar und ist nicht als allgemein gültig zu verstehen. Die jeweiligen Kategorien werden in Gering, Mittel und Hoch unterteilt.

| Anlageform | Zeitaufwand | Benötigtes Wissen | Minimale Einlagehöhe | Einsteigerfreundlichkeit gesamt |

| Anleihen | Gering | Gering-Mittel | Mittel* | Mittel |

| Aktien | Gering-Hoch | Mittel-Hoch | Mittel* | Mittel |

| ETFs | Gering | Gering | Gering | Hoch |

| Immobilien | Gering-Hoch | Mittel-Hoch | Hoch** | Gering-Mittel |

| P2P-Kredite | Gering | Gering | Gering | Hoch |

| Crowdinvesting | Gering-Hoch | Gering-Hoch | Gering-Mittel | Gering-Mittel |

*um eine ausreichende Diversifikation zu gewährleisten

**kann durch einen Kredit-Hebel, mit entsprechendem Risiko, verringert werden

Die investieren leicht gemacht Strategie

Entsprechend der eben gezeigten Tabelle wollen wir eine mögliche Investment-Strategie definieren. Die investieren leicht gemacht Strategie nutzt dazu jene Investmentmöglichkeiten die eine hohe Einsteigerfreundlichkeit aufweisen. Weiter orientieren wir uns an der Annahme, dass durch passives investieren langfristig eine ausreichend hohe Rendite erzielt wird. Dadurch wird das Risiko einer Renditeminderung durch persönliche Fehlentscheidungen reduziert. Zusätzlich soll die Anlage wenig Zeit in Anspruch nehmen, durch verhältnismäßig geringe Summen eine breite Diversifikation ermöglichen und kostengünstig sein. Aktives investieren und teure Anlageprodukte werden vermieden. Die Strategie ist auf einen langen Anlagehorizont ausgelegt.

Das zu investierende Budget wird dementsprechend auf zwei leicht zu bedienende Anlageklassen verteilt. 90% werden in ein ETF-Portfolio investiert. Als optionale Beimischung werden 10% in P2P-Kredite, mit einem etwas höheren Einzelkreditrisiko, um die Rendite noch etwas zu optimieren. Sollte durch eine entsprechend hohe Sparrate oder einen entsprechend langen Anlagehorizont eine geringere Rendite ausreichend sein, oder das Risiko von P2P-Krediten als zu hoch erachtet werden kann der Anteil im P2P Bereich reduziert und die Schwankung des ETF-Anteils durch eine entsprechende Erhöhung des Anleihenanteils (vgl. kommender Artikel zu ETFs) minimiert werden.

Langfristig ist eine Beimischung anderer Anlageklassen denkbar. Da diese jedoch mehr Kapital, Zeit und/oder Wissen erfordern soll diese Strategie einen einfachen Einstieg aufzeigen. In den kommenden Artikeln werden wir uns damit auseinander setzen wie ein entsprechendes Portfolio aufgesetzt werden kann und welche Möglichkeiten wir innerhalb der Grenzen eines einfach umzusetzenden Portfolios haben. Zum Abschluss wollen wir uns noch einmal deiner persönlichen Strategie widmen. Denn die hier angeführte Muster-Strategie muss nicht die richtige Strategie für dich sein.

Deine Strategie

Am Ende ist die richtige Mischung mit der du dich wohl fühlst entscheidend. Je nachdem wie viel Zeit du dir zum ansparen nimmst, wie viel du danach jedes Jahr entsparen möchtest und welche Investitionsmöglichkeiten für dich in Frage kommen bieten sich dir andere Möglichkeiten. Die bisherigen Inhalte sollten dir dabei helfen dir Gedanken zu deiner Strategie machen zu können. Solltest du dir noch unsicher sein ist das absolut in Ordnung. Investieren kann zwar einfach sein, du solltest allerdings nur in Produkte investieren die du verstehst und mit denen du dich wohl fühlst.

Das ist vermutlich eine der wichtigsten Regeln die du in Bezug auf die Geldanlage jemals hören wirst. Investiere nur in Produkte die du verstehst. Denn am Ende des Tages bist du selbst für dein Geld verantwortlich.

Lass dir daher Zeit und informiere dich, bis du deine Strategie gefunden hast und die Produkte die du dafür verwenden möchtest verstehst. Um dir hierzu noch ein paar Denkanstöße mit zu geben will noch meine persönliche Strategie vorstellen.

Meine Strategie

Mein Ziel ist es mit 35 die finanzielle Freiheit zu erreichen, das ist 2027, also in etwas weniger als sieben Jahren. Dieses Ziel will ich inzwischen sogar in Teilzeit erreichen. Für mich bedeutet die finanzielle Freiheit jedoch nicht, dass ich aufhören möchte zu arbeiten. Lediglich, dass ich unabhängiger bin und es mir, wie inzwischen umgesetzt, leisten kann in Teilzeit zu arbeiten. Dadurch bleibt mir mehr Zeit für andere Projekte und Hobbies. Deshalb ist es für mich auch kein Problem wenn ich meine Investments länger halte als die nächsten sieben Jahre. Im Gegenteil ich will diese eigentlich auch länger halten.

Lies auch: Wie ich mit 35 die finanzielle Freiheit erreichen werde & Welche Auswirkung eine Stundenreduktion auf mein Ziel die finanzielle Freiheit hat

Große Ausgaben für die ich Geld ausgeben müsste stehen vorerst nicht an. Einen Teil meines Geldes lasse ich natürlich trotzdem am Girokonto liegen. Aktuell sind das etwa 10%. Der Rest ist angelegt. Ich investiere den Großteil meines ersparten in ETFs. Hin und wieder kommen einzelne Aktienkäufe dazu, das sind allerdings eher Sonderfälle. Hier betreibe ich klassisches Buy & Hold. Das meiste geht allerdings direkt in einen ETF-Sparplan. Auch dieser ist dazu gedacht lange liegen zu bleiben. Kursschwankungen sind daher kein Problem. Dividenden sind in Ordnung, fürs erste aber nicht wichtig. Durch den ETF-Sparplan betreibe ich kein Market-Timing sondern nutze den Cost-Average Effekt.

Zusätzlich lege ich einen größer werdenden Teil in P2P-Krediten an. Da ich vor meinem Start in das P2P-Investing bereits in Aktien und ETFs investiert hatte passe ich meine Einlagen hier langsam auf den gewünschten Anteil an. Auf den Plattformen selbst habe ich mehrere Auto-Invest Strategien aufgesetzt durch die mein eingesetztes Kapital sofort reinvestiert wird. Zur Zeit sind meine bevorzugten Plattformen Mintos, Bondora und Estateguru mit einer Rendite zwischen 6,75 und 15%. Dadurch kann ich meine durchschnittliche Rendite noch etwas optimieren.

Ein sehr kleiner Teil liegt noch in Crowdinvesting Projekten. Bankprodukte nutze ich nicht mehr, bzw. liquidiere ich was noch in Lebensversicherungen und Bausparern liegt zum frühest sinnvollen Zeitpunkt. Immobilien habe ich aktuell keine. Diese finde ich zwar als Anlageform interessant, ich möchte jedoch wenn eher eine Immobilie in der Nähe. In Wien und der Umgebung habe ich bisher keine rentablen Objekte finden können weswegen hier vorerst nichts passiert ist.

Dran bleiben und Anpassen der Strategie

Nachdem du deine Strategie definiert hast und begonnen hast diese umzusetzen heißt es dranbleiben. Bestimmt hast du schon einmal den folgenden Spruch gehört „Investieren ist kein Sprint sondern ein Marathon“. Und so ist es auch. Du wirst nicht von heute auf morgen reich. Doch mit dem richtigen Plan kannst du dir langfristig ein stabiles Vermögen aufbauen. Dann gilt es nur noch regelmäßig deinen Plan zu re-evaluieren. Zu prüfen ob deine Ziele unverändert sind und ob deine Strategie noch mit deinen Zielen übereinstimmt. Gegebenenfalls nimmst du kleine Anpassungen vor und dann heißt es wieder „Dran bleiben!“.