Investment 1×1

Bist du noch unsicher wie du dein Geld am sinnvollsten anlegen sollst? Über Aktien traust du dich noch nicht richtig drüber, ETFs hast du nicht richtig verstanden und auf dem Bausparer bekommst du zu wenig Zinsen als, dass sich der Weg zur Bank überhaupt lohnt? Dann ist das Investment 1×1 genau das richtige für dich. Nachdem ich in Finanzielle Freiheit und der Weg dorthin noch einige Fragen zur Geldanlage offen gelassen habe will ich dir hier einen Überblick über deine Möglichkeiten geben.

Grundlagen der Geldanlage

Warum du kaum etwas über Finanzen weißt

Warum wissen wir eigentlich so wenig über Geldanlage? Das Problem ist, dass wir heutzutage zwar alles mögliche in der Schule lernen, viele wichtige Grundkenntnisse dabei jedoch leider auf der Strecke bleiben. Der Umgang mit Geld ist leider eine dieser Grundkenntnisse. Üblicherweise wird unser Verständnis von Geld durch unsere Eltern und unsere Familie geprägt. Später übernehmen wir noch das ein oder andere Denkmuster von unseren Freunden oder Vorbildern und schon stehen unsere Glaubenssätze und Wertvorstellungen. Dass diese Vorstellungen jedoch nicht immer hilfreich sind brauche ich wohl kaum zu erklären.

Lies auch: Wieso dein Geld täglich weniger wird

Die Macht des Zinseszins

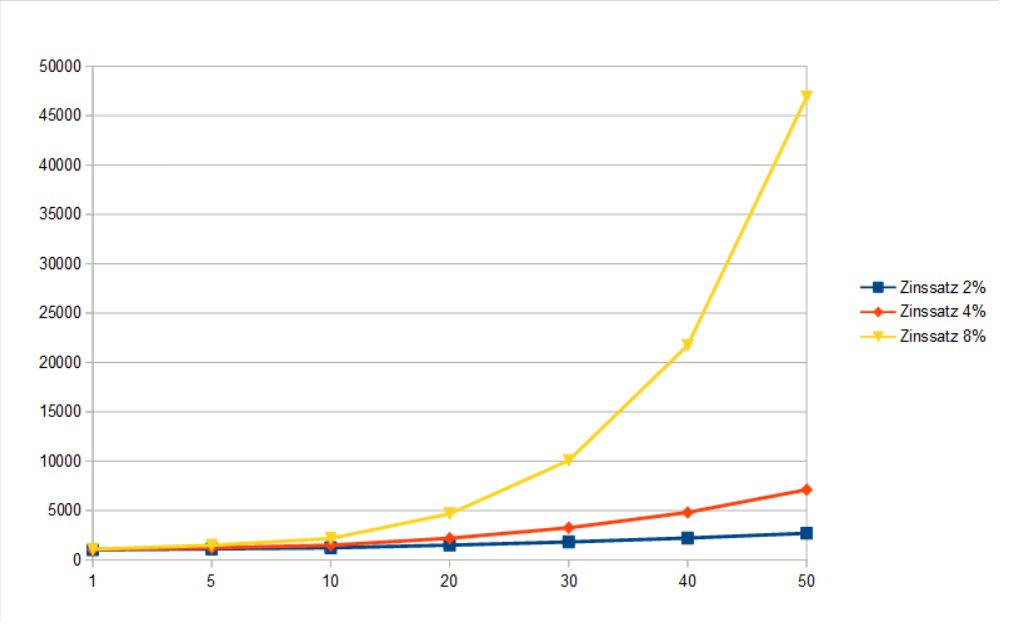

Einer der wichtigsten Grundsätze ist der des Zinseszins. Über Exponentialwachstum lernen wir überlicherweise in der Schule und wenn du etwas Glück hattest hat dein Lehrer dabei das Beispiel des Zinseszins genutzt. Dabei legen wir 1000€ an und sehen dabei zu was in den nächsten Jahren mit unserem Geld passiert. Die Formel die wir hierfür nutzen lautet: Vermögen = Anlagevermögen * (1+Zinssatz) hoch Jahre.

| Jahre | Zinssatz 2% | Zinssatz 4% | Zinssatz 8% |

| 1 | 1.020€ | 1.040€ | 1.080€ |

| 5 | 1.104,08€ | 1.216,65€ | 1.469,33€ |

| 10 | 1.218,99 | 1.480,24 | 2.158,92 |

| 20 | 1.485,95 | 2.191,12 | 4.660,96 |

| 30 | 1.811,36 | 3.243,40 | 10.062,66 |

| 40 | 2.208,04 | 4.801,02 | 21.724,52 |

| 50 | 2.691,59 | 7.106,68 | 46.901,61 |

Wie du sehen kannst gehen die Wachstumskurven ziemlich rasch stark auseinander und während aus den ersten 1.000€ lediglich 2.691,59€ geworden sind, sind aus den dritten 1.000€ schon 46.901,61€ geworden. Dabei sollten wir an der Stelle auch festhalten, dass bereits das Wachstum auf 2.691,59€ einem Wachstum von 169% entspricht. Das Geld hat sich also ohne dein Zutun mehr als verdoppelt. Der wohl wichtigste Aspekt ist jedoch das steigende Wachstum. Während das Wachstum im ersten Jahr noch 20, 40 oder 80€ betrug, so sind die Werte im letzten Jahr bereits um 52,78, 273,33 bis zu 3.474€ gestiegen. Das ist die Macht des Zinseszins und die gilt es in Zukunft zu nutzen. Doch bevor wir uns näher damit beschäftigen woher wir diese Zinsen bekommen gehen wir noch auf den größten Feind von Vermögenswachstum ein.

Konsumschulden sind die schlimmsten Schulden

Schulden haben durch ihren eigenen Zinssatz nämlich den gegenteiligen Effekt den wir uns wünschen. Deshalb gilt es Schulden so gut es geht zu vermeiden. Während es für ein gutes Investment, welches dir auch eine höhere Rendite einbringt, Sinn machen kann einen Kredit aufzunehmen, ist von Konsumschulden jedenfalls abzuraten.

Mit Konsumschulden sind all jene Schulden gemeint die du für deinen Konsum aufnimmst. Das sind also Schulden die du für Spielereien wie ein neues Auto, den neuen Fernseher oder sonstige Dinge die du dir eben zur Zeit nicht leisten kannst aufnimmst. Denn diese Form der Schulden kosten dich nur Geld, erwirtschaften jedoch keines.

Im Gegenteil durch den Zinseszinseffekt fressen dir die Schulden sogar noch mehr Geld weg je länger du sie nicht abbezahlt hast. Daher gilt es, noch bevor wir uns damit auseinandersetzen wo wir unser Geld investieren wollen, rigoros Schulden abzubauen. Sobald du deine Finanzen im Griff hast und deine Schulden komplett verschwunden sind können wir darüber sprechen wo wir nun dein Geld am besten anlegen.

Ohne Risiko keine Redite

Im Bereich der Geldanlage wirst du die Phrase „Ohne Risiko keine Rendite“ öfters zu hören bekommen als dir lieb ist. Doch was ist damit gemeint? Im Kern geht es darum, dass Investments die eine hohe Rendite versprechen meistens auch mit einem gewissen Risiko behaftet sind, dass es etwas schief geht. Dadurch kannst du zwar Zinsen von 8% oder mehr erhalten, es kann allerdings auch ganz rasch passieren, dass dein investiertes Geld nur noch die Hälfte wert ist. Im Bereich der Aktien ist das oft zu beobachten. Deshalb sind zwei weitere wichtige Punkte zu beachten. Diversifikation und dein Anlagehorizont.

Diversifikation

Mit Diversifikation ist gemeint, dass du nicht dein gesamtes Geld in eine einzige Anlageform oder einen Titel steckst sondern, dass du es über mehrere Vielversprechende Kandidaten aufteilst. Dadurch kannst du den Verlust eines Titels durch die Gewinne der anderen ausgleichen wenn einmal etwas schief geht.

Anlagehorizont

Der Anlagehorizont bezeichnet die Zeitdauer über die du dein Geld anlegen möchtest. Wichtig hierbei ist, dass du das Geld in der Zwischenzeit nicht anfassen solltest und auf jeden Fall eine Reserve für Notfälle parat haben solltest. Nichts ist bitterer als Geld zu brauchen wenn die Kurse gerade schlecht stehen. Der Anlagehorizont unterscheidet sich je nach Anlageform. Ein Daytrader hat einen deutlich kürzeren Anlagehorizont als jemand der den Buy&Hold Ansatz verfolgt. Dieser Unterschied ist jedoch bei der Durchführung deiner Investmentstrategie von großer Bedeutung.

Anlageformen

Nun ist es soweit, wir haben die Basics durch, du hast deine Finanzen im Griff und keine Konsumschulden. Damit sind die wichtigsten Voraussetzungen geschaffen um sich Gedanken über unterschiedliche Anlageformen zu machen.

Bausparer

Der Bausparer ist wohl eines der prominentesten Bankprodukte die jeder von uns kennt. Leider investieren viele Familien noch regelmäßig ihr Geld in solche oder ähnliche Produkte ohne wirklich zu verstehen worin sie ihr hart verdientes Vermögen da genau investieren. Unter anderem wird mit Bausparprämien, den Zinsen oder der Bauspardarlehen welches später in Anspruch genommen werden kann geworben. Der große Vorteil des Bausparers ist jedenfalls, dass man zwar eine meist geringe Rendite erhält, das Geld dafür jedoch vor Wertschwankungen geschützt ist.

Hier lohnt es sich jedenfalls einen genauen Blick auf die Konditionen zu werfen und mittels eines Vergleichsrechners anhand des Mindestzins auszurechnen welche Summe nach Ablauf der Vertragslaufzeit mindestens zu erwarten ist. Wenn man diese Summe der investierten Summe gegenüberstellt bleibt meistens nicht viel über. Sollte die Bank besondere Vorteile bieten die sich in der persönlichen Situation auszahlen kann ein Bausparer gegebenenfalls Sinn machen, ich bin jedoch der Meinung, dass viel Geld in einem Bausparer landet welches eine deutlich bessere Verwendung finden könnte.

Staatsanleihen

Staatsanleihen, als Untergruppe der Anleihen, sind Wertpapiere und werdenverhältnismäßig als risiko- und schwankungsarm betrachtet. Sie werden von den jeweiligen Staaten selbst zu festen Zinsen herausgegeben. Die Zinsen hängen dabei stark von der Bonität des herausgebenden Landes ab. Je höher die Zinsen, desto höher üblicherweise das Risiko. Denn auch ein Land kann pleite gehen. Diese Anleihen werden vom Staat ausgegeben um zusätzliches Investitionskapital zu erhalten.

Es werden drei Arten von Anleihen unterschieden.

- Fest verzinste Anleihen

- Variabel verzinste Anleihen

- Nullkupon Anleihen (Zero-Bonds)

Auch wenn Anleihen tendentiell als risikoarm betrachtet werden sollte auch hier das Risiko eines Staatsbankrotts, eines Schuldenschnitts oder anderer Maßnahmen nicht außer acht gelassen werden.

Aktien

Aktien könnten wohl als das Gegenteil des Bausparers bezeichnet werden. Während dein Geld auf einem Bausparer relativ sicher ist und sich dafür nur in kleinen Schritten vermehrt kannst du mit Aktien deutlich größere Gewinne mitnehmen. Dafür sind Aktien auch größeren Kursschwankungen ausgesetzt und du kannst schnell viel Geld verlieren wenn du zum falschen Zeitpunkt kaufst oder verkaufst. Doch was sind Aktien eigentlich genau?

Aktien sind Anteile des Unternehmens von dem du die Aktie kaufst. Nehmen wir an ein Unternehmen wird über 100 Aktien abgebildet würdest du mit einer Aktie 1% des Unternehmens besitzen. Üblicherweise sind zu einzelnen Unternehmen jedoch mehrere Millionen Aktien im Umlauf. Diese kannst du dann über einen Aktienbroker erwerben. Damit besitzt du tatsächliche Anteile an dem jeweiligen Unternehmen. Die Anteile bilden dabei den Wert des Unternehmens ab.

Gehen wir also zurück zu unserem 100 Aktien Unternehmen. Wenn dieses Unternehmen nach Schätzung der bestehenden Vermögenswerte, der Schulden sowie des erwarteten Wachstums und der erwarteten Gewinne 100€ wert ist müsste eine Aktie im Umkehrschluss einen Euro wert sein. Oft werden Unternehmen jedoch nicht um diesen Wert gehandelt sondern sie sind mehr oder weniger wert. Dies liegt mitunter daran, dass nicht exakt festgelegt werden kann wie viel das Unternehmen in den nächsten Jahren wert sein wird und welche Gewinne es erzielen wird.

An dieser Stelle kommen dann unterschiedliche Anlagestrategien zu tragen, auf diese werde ich später noch kurz eingehen.

Fonds

Aktien haben zwei Probleme. Du musst mehrere unterschiedliche Aktien kaufen um eine entsprechende Diversifikation zu erreichen und du musst dich damit auskennen. Fonds bieten die Lösung für dieses Problem. Fonds sind aktiv gemanagte Sammlungen an Aktien. Für gewöhnlich sitzt ein Fondsmanager dahinter und kauft bzw. verkauft anhand seiner Strategie Aktien. Wenn der Fonds gut gemanaged ist kann er natürlich eine gute Rendite erzielen ohne, dass du dich aktiv mit der Thematik auseinandersetzen musst. Der Nachteil von Fonds ist jedoch, dass diese meist hohe Gebühren haben mit denen der Fondsmanager und die Institutionen dahinter bezahlt werden. Zusätzlich muss berücksichtigt werden, dass die meisten Fonds es langfristig nicht schaffen den Markt zu schlagen. Womit wir zu einem Investment kommen mit dem sich der Markt einfach abbilden lässt.

ETFs

Exchange Traded Funds oder auch ETFs bilden auf kostengünstige Weise Indizes ab. So kann mit einem ETF beispielsweise direkt in den DAX investiert werden. Dadurch fällt das Risiko einer schlechten Auswahl durch aktives Management weg und es wird einfach der Index abgebildet. Es gibt unterschiedliche Varianten von ETFs und um diese im Detail zu erklären ist ein eigener Artikel notwendig.

Im Kern geht es jedoch darum, dass ein ETF entweder direkt den Index abbildet oder diesen anhand entsprechender Investitionen abbildet. Das bedeutet es werden Anteile der relevantesten Unternehmen für den Index gekauft und zu bestimmten Zeitpunkten werden die Investitionen wieder angepasst. Diese Variante bietet automatisch eine sehr große Diversifikation und ein reduziertes Risiko verbunden mit geringen Kosten.

Natürlich ist auch ein ETF mit Risiken verbunden, allerdings müsste für einen gravierenden Verlust schon der ganze Markt einbrechen. In diesem Fall werden auch viele Aktien und Fonds entsprechend einbrechen.

Lies auch: Wie du mit ETFs eine Rendite von 7% erzielst

Dazu als Beispiel die Werte des DAX aus Onvista übernommen.

| Zeitspanne | Gewinn in % |

| 1 Monat | +4,84% |

| 3 Monate | +9,07% |

| 1 Jahr | -2,92% |

| 3 Jahre | +20,77% |

| 5 Jahre | +29,89% |

| 10 Jahre | +161,33% |

Was du hier jedoch dennoch berücksichtigen musst, wenn du den Gewinn von März 2000 bis März 2010 berechnest wärst du nach 10 Jahren sogar im Minus. Bei solch einer Anlageform musst du also auf jeden Fall langfristig planen um das Risiko eines Börsencrashs oder anderer Schwierigkeiten aussitzen zu können.

Lies auch: Warum ich wieder verstärkt in ETFs investiere

Immobilien

Eine weitere Form der Anlage sind Immobilien. Ob Wohnung oder Parkplatz, Immobilien können nicht von heute auf morgen verschwinden und solange du nicht vor hast sie zu verkaufen ist ein Wertverlust oder Gewinn auch nur relativ zu sehen. Mit der richtigen Strategie können Immobilien eine beträchtliche Rendite abwerfen. Ob du Immobilien langfristig hältst und vermietest oder abgewirtschaftete Immobilien renovierst und weiterverkaufst hängt dabei von dir ab. Der Nachteil von Immobilien ist das vergleichsweise hohe benötigte Kapital.

P2P-Kredite

P2P-Kredite beschreiben Kredite die von einer Privatperson an eine andere Privatperson vergeben werden. Moderne Plattformen bieten dir unter dem gleichen Namen die Möglichkeit das Geld über Kreditgeber-Firmen an die Kreditnehmer zu verleihen. Dafür streichst du dann die Zinsen ein. Der Vorteil der meisten dieser Plattformen ist die sehr einfach gemachte Diversifikation über viele Kreditnehmer. Denn du musst nicht einer Person das gesamte Darlehen finanzieren, sondern kannst lediglich einen Teil finanzieren. Durch die hohe Menge an Geldgebern die das gleiche machen ergibt sich dann die gesamte Darlehenssumme. Am Ende profitiert jeder davon. Eine Rendite von 12% ist hier nicht unrealistisch.

Lies auch: Mein Einstieg in P2P-Kredite mit Mintos

Crowdinvesting

Beim Crowdinvesting kannst du, gemeinsam mit anderen Geldgebern, Projekte von Unternehmen finanzieren. Dafür erhältst du dann eine Provision. Hier gibt es viele unterschiedliche Systeme, das Konzept ist dem P2P-System nicht unähnlich bloß, dass hier der Fokus verstärkt auf einzelnen Projekten liegt und du meist höhere Beträge benötigst um zu investieren. Das Risiko eine Firma zu finanzieren die dir das Geld nicht zurückzahlen kann ist durchaus gegeben.

Lies auch: Meine ersten Schritte im Crowdinvesting

Anlagestrategien

All diese Anlageformen helfen dir jedoch nur bedingt wenn deine Strategie Mist ist. Ich werde in diesem Artikel nicht im Detail auf einzelne Anlagestrategien eingehen, will jedoch ein paar Grundsätze herausarbeiten.

Die entscheidende Frage die du dir meiner Meinung nach stellen musst ist folgende, „Hast du das Interesse dich in die Materie zur Geldanlage mit Aktien einzuarbeiten und traust du dir zu den Markt langfristig zu schlagen?“. Denk daran, viele Investoren schaffen ebendies langfristig nicht, doch wenn du es schaffst lohnt es sich natürlich.

Lies auch: Wie viel Rendite brauchst du?

Option 1: Dir reicht der Index

Wenn du nicht die Zeit oder das Interesse hast dich mit Aktien auseinander zu setzen könnte es reichen wenn du dich genauer mit ETFs beschäftigst. ETFs bieten wie bereits geschrieben eine Menge von Vorteilen und du profitierst ganz natürlich vom Marktwachstum. Dabei musst du nicht viel Zeit in die Analyse einzelner Unternehmen stecken und wenn du das mit einer regelmäßigen Anlagestrategie kombinierst nimmst du aus allen Phasen Hoch, wie Tief, den Durchschnitt mit. Damit minimierst du das Risiko groß einzukaufen bevor die Kurse sinken.

Option 2: Du willst mit Aktien den Index schlagen

Wenn du die Zeit hast dich mit Aktieninvestment zu beschäftigen und du dir zutraust den Markt zu schlagen, dann solltest du dir die Frage stellen was du besser machen kannst als die anderen die es nicht schaffen. Und dazu solltest du dich mit unterschiedlichen Anlagestrategien auseinandersetzen. Sei es Value Investment mit dem Buy and Hold Ansatz, Chartanalyse oder Daytrading. So erhöhst du die Wahrscheinlichkeit den Ansatz zu finden mit dem du am meisten erreichen kannst.

Option 3: Du möchtest dein Geld lieber mit Immobilien vermehren

Auch das Investment in Immobilien kann ein sehr lohnendes Geschäft sein. Viele Menschen sind mit der richtigen Anlagestrategie mit Immobilien zu viel Geld gekommen. Doch auch hier gibt es natürlich einiges das du beachten solltest. Deine Strategie und kluge Investments sind dabei entscheidend.

Natürlich kannst du auch eine Mischform dieser Optionen nutzen oder ganz andere Wege beschreiten. Du kannst auch jede dieser Strategien mit P2P-Krediten oder ähnlichem mischen. Dies stellt lediglich einen Überblick deiner Möglichkeiten dar.

Fazit: Kluges Investment ist der Weg zur finanziellen Freiheit

Investment ist ein breites Thema und durch die richtige Strategie kannst du dafür sorgen, dass dein Geld sich langfristig vermehrt und du den Zinsezins für dich arbeiten lässt. Dazu ist es jedoch essentiell, dass du zu aller erst eventuelle Schulden tilgst und einen klaren Blick über deine Finanzen hast. Sobald diese Voraussetzungen gegeben sind kannst du damit beginnen dich damit auseinander zu setzen wie du dein Geld künftig anlegen möchtest. Mit einer soliden Basis, entsprechendem Know-How und dem nötigen Durchhaltevermögen ebnest du dir den Weg zur finanziellen Freiheit.