Mein Einstieg in P2P-Kredite mit Mintos

Ich war bisher ein eher konservativer Anleger. In jungen Jahren habe ich mein Geld in Fonds angelegt die mir von meinem Bankberater empfohlen wurden. Rückblickend betrachtet gehören diese Fonds zusammen mit einer Lebensversicherung zu meinen schlechtesten Investments. Später kamen dann ETFs und Einzelaktien dazu. Besonders mit den ETFs fahre ich bisher ziemlich gut.

Lies auch: Warum ich wieder verstärkt in ETFs investiere

Vor ein paar Jahren wollte ich mich dann mal mit einem kleinen Geldbetrag an Kryptocurrencies versuchen und konnte einen kleinen Gewinn mitnehmen, ansonsten habe ich allerdings nicht sehr viele unterschiedliche Geldanlagen ausprobiert.

Seit einer Weile denke ich nun schon darüber nach meinen Horizont wieder etwas zu erweitern und mich an neuen Formen der Geldanlage probieren. Deshalb habe ich mich in letzter Zeit intensiv mit P2P-Krediten auseinandergesetzt.

Nach einiger Recherche bin ich zu der Überzeugung gelangt, dass Mintos die vielversprechendste Plattform für einen ersten Test von P2P-Krediten ist. Was es mit P2P-Krediten auf sich hat und was mein Ergebnis nach einem Monat Investment in Mintos ist, erfährst du hier.

Disclaimer

Ich biete mit dieser Seite keine Anlageberatung an und spreche keine persönliche Empfehlung aus. Alle Angaben erfolgen ohne Gewähr. Bitte beachte das Risiko das eine Geldanlage mit sich bringt. Wenn ich Produkte vorstelle nutze ich diese in den meisten Fällen selbst bzw. bin ebenfalls investiert. Affiliate Links sind durch einen * gekennzeichnet. Solltest du dich über diese Anmelden erhalte ich eine Provision die es mir ermöglicht diesen Blog zu betreiben. Sofern möglich versuche ich euch über diese Links Angebot die euch einen Bonus bieten bereitzustellen.

Update Dezember 2019: Inzwischen habe ich mich nicht nur mit Mintos beschäftigt und die Investments laufen auch schon deutlich länger. Deshalb habe ich den Artikel aktualisiert. Neu hinzugekommen sind die aktualisierten Werte nach längerem Investitionszeitraum und eine Beschreibung der Plattform Bondora.

Was sind P2P-Kredite eigentlich?

P2P steht für Peer to Peer oder auch Person to Person und bedeutet im Kontext der P2P-Kredite, dass eine Privatperson einer anderen Privatperson einen Kredit gewährt. Heutzutage gibt es für solche Kredite Plattformen die als Mittler agieren und sogenannte „Nicht-Bank Kreditgeber“ welche die tatsächlichen Kredite vergeben. Du selbst kannst diesen Kreditgebern dein Kapital als Investor zur Verfügung stellen und erhältst dafür eine entsprechende Rendite.

Sind P2P Kredite nicht viel zu riskant?

Natürlich gibt es berechtigte Risiken bei P2P Krediten. Wieso nehmen sich die Personen keinen Kredit bei einer Bank und was ist mit den anderen Risiken? Lohnt sich das überhaupt?

P2P Kredite werden vor allem von Personen genutzt die aus unterschiedlichsten Gründen keinen Kredit bei einer Bank erhalten. Da die Zinsen teilweise schon beachtlich höher sind braucht es dafür natürlich gute Gründe. Ein unregelmäßiges Einkommen durch Selbständigkeit oder Freiberufliche Tätigkeiten können ein Grund sein. Genau so kann es jedoch auch sein, dass das Rating der Banken schlicht zu hoch ist und der Bank das Risiko zu groß ist dir einen Kredit zu geben. Dafür nimmst du höhere Zinsen in Kauf.

Auf der Seite des Kreditgebers wirst du für dieses erhöhte Risiko durch die gleichen hohen Zinsen belohnt. Wie immer sind hohe Zinsen durch hohes Risiko begründet. Ein weiteres Risiko ist ganz klar, dass du nicht jederzeit auf dein Geld zugreifen kannst, denn du hast es einer Person für einen fixen Zeitraum geliehen und erhältst dafür Zinsen.

Investierst du dein Geld auf Mintos über die Auto Invest Funktion oder manuell bist du davon abhängig wie lange der Kredit läuft und kannst erst danach wieder auf dein Geld zugreifen. Einen Ausweg bietet der Verkauf auf dem Sekundärmarkt.

Investierst du über Invest & Access wirbt Mintos damit, dass du „unter normalen Marktbedingungen“ jederzeit auf dein Geld zugreifen kannst da andere Teilnehmer an Invest & Access automatisiert in deine Kredite einsteigen wenn du verkaufen möchtest. Dies funktioniert natürlich nur wenn gerade alle in P2P investieren wollen. Solltest du dein Geld ausgezahlt haben wollen wenn das Interesse gerade geringer ist und viele Investoren ihr Geld abziehen kann das zu Verzögerungen führen. Eventuell musst du dann sogar so lange warten bis der Kredit vollständig ausgelaufen ist. Unter aktuellen Bedingungen und bei langfristigem Investment sehe ich das Risiko allerdings noch nicht als zu hoch.

Ein weiteres Risiko ist das Ausfallrisiko des Kreditnehmers. Dieses wird bei vielen Krediten jedoch durch eine Rückkaufgarantie abgefangen. Diese garantiert dir, dass der Kreditgeber das Darlehen bei einer Verzögerung zum ausstehenden Wert inkl. der noch offenen Zinsen durch den Kreditvermittler zurück kauft. Ab welcher Verzögerung der Kreditgeber dich auszahlt ist eventuell unterschiedlich geregelt. Bei Mintos entspricht dies 60 Tagen.

Sollte der Kreditgeber selbst pleite gehen wird jedoch das nächste Risiko tragend. In diesem Fall verlierst du dein Geld nämlich. Deshalb ist auch hier die Diversifikation so wichtig. Natürlich gibt es noch zahlreiche weitere Risiken, dies sind aus meiner Sicht jedoch die wichtigsten Punkte die dir erst einmal bewusst sein müssen.

Erste Schritte

Die ersten Schritte sind relativ einfach und schnell gemacht. Ich habe mich wie geschrieben bei Mintos angemeldet. Dort registrierst du dich online und legst dein Konto an. Wenn du dich unter diesem Link* registrierst erhalten wir beide einen kleinen Bonus. Dadurch erhältst du für die ersten 90 Tage einen zusätzlichen Bonus von einem Prozent auf deine Zinsen. Mehr dazu unter dem Link.

Sobald dein Konto aktiviert wurde kannst du Geld auf dein Konto überweisen um in die ersten Kredite zu investieren. Dazu bietet Mintos unterschiedliche Möglichkeiten. Du kannst das Geld mittels klassischer Überweisung transferieren oder über trustly eine Direktüberweisung tätigen. Während du bei der klassischen Banküberweisung 1-2 Tage warten musst und darauf achten musst alles richtig einzugeben, ist das Geld bei der Direktüberweisung innerhalb von wenigen Minuten auf deinem Konto.

Ich habe beides ausprobiert und beides hat gut funktioniert. Du zahlst übrigens keine Gebühren für das Überweisen.

Ich war auch sehr positiv angetan von dem Kundensupport von Mintos. Denn bei meiner ersten klassischen Banküberweisung habe ich die Felder Zahlungsreferenz und Zahlungszweck vertauscht wodurch das Geld nicht automatisiert verbucht werden konnte. Nachdem das Geld nach ein paar Tagen nicht auf dem Konto ausgewiesen wurde habe ich den Support kontaktiert. Innerhalb von vier Tagen habe ich eine Antwort erhalten und das Geld wurde noch im selben Moment eingebucht.

Update Dezember 2019 – Bondora: Ähnlich sieht das ganze bei Bondora aus. Du kannst dich schnell und unkompliziert registrieren. Danach kannst du ein Profil mit deinen Zielen anlegen. Wie viel Geld möchtest du initial überweisen, willst du regelmäßig weitere Beträge investieren? Bondora zeigt dir auch direkt deinen potentiellen Gewinn bei 6,75% Zinsen. Wichtig ist natürlich auch hier, dass der Gewinn nicht garantiert werden kann.

Investieren mit Mintos & Bondora

Mintos bietet drei unterschiedliche Möglichkeiten dein Geld anzulegen. „Invest & Access“, „Auto Invest“ sowie die manuelle Anlage in den Primär- und Sekundärmarkt.

Mit Invest & Access sowie Auto Invest bietet Mintos dir Systeme zur automatischen Anlage an. Während du bei Auto Invest jedoch selbst einstellen kannst wie dein Geld angelegt werden soll und die Erträge dann automatisch reinvestiert werden wird bei Invest & Access anhand einer eigenen Mintos-Strategie angelegt.

Soweit ich das bisher beurteilen konnte bietet Invest & Access dir eine breitere Diversifikation da kleinere Beträge als 10 Euro pro Darlehen möglich sind. Bei Auto Invest müssen auf dem Primärmarkt jeweils mindestens 10 Euro investiert werden. Zusätzlich dazu kannst du auch manuell auf dem Primärmarkt und Sekundärmarkt investieren.

Was mir bei Mintos positiv auffällt ist die Transparenz und dass sich ständig etwas tut. Du erhältst jeden Tag eine E-Mail mit einem Update zu deinen Investitionen und erhältst Updates wenn neue Kreditgeber verfügbar sind denen du Geld zur Investition bereitstellen kannst oder es sonstige Aktionen gibt.

Bondora bietet per Standard erst einmal nur Go&Grow an. Go&Grow von Bondora funktioniert ähnlich wie Invest & Access von Mintos. Bondora rechnet jedoch mit einer festen Verzinsung von 6,75%. Willst du außerhalb von Go&Grow investieren musst du diese Optionen über den Menüpunkt „Ansicht ändern“ aktivieren.

P2P Kredite versteuern

Deine Gewinne musst du am Ende des Jahres auch versteuern. Das sind Details die oft mal vergessen werden, daher möchte ich hier noch einmal gesondert darauf eingehen. Ich bin kein Steuerberater, daher kann ich keine Steuertipps geben und übernehme keine Garantie dafür, dass meine Meinung korrekt ist.

Da ich selbst in Österreich lebe konzentriere ich mich hier vor allem darauf wie Einnahmen von P2P-Krediten über Plattformen wie Mintos und Bondora in Österreich zu versteuern sind. Zu der Besteuerung in Deutschland, Lettland und Estland gibt beispielsweise Mintos selbst hier Auskunft.

Update 07.03.2020 – Hier stand zuvor eine voraussichtlich falsche Annahme in Bezug auf eine mögliche niedrigere Versteuerung im Bereich von 27,5%.

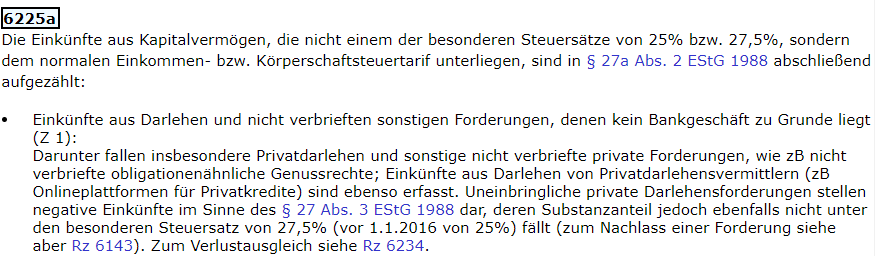

Laut §27a Abs 1 EStG unterliegen Einkünfte aus Kapitalvermögen üblicherweise 25% oder 27,5% Steuer. §27a Abs 2 EStG hebt diese Regelung allerdings teilweise wieder auf und hier wird es für uns Österreicher spannend.

(2) Abs. 1 gilt nicht für

ris.bka.gv.at Einkommenssteuergesetz 1988

1. Einkünfte aus Darlehen und nicht verbrieften sonstigen Forderungen, denen kein Bankgeschäft zu Grunde liegt;

Weiters zählt die Einkommenssteuerrichtlinie 2000 unter 6225a explizit Privatdarlehen (z.B. Onlineplattformen für Privatkredite) auf und definiert diese als Einkommen welches mit dem normalen Einkommenssteuertarif zu besteuern ist fest. Dies wurde auch 2019 in einem Gerichtsurteil bekräftigt.

Das bedeutet, je nachdem was dein privater Steuersatz ist, als in Österreich lebende Person musst du deine Einkünfte aus P2P Geschäften mit dem gleichen Steuersatz versteuern. Mehr dazu wie du die Steuern für deine P2P-Kredite, aber auch für deine Crowdinvesting-Einkünfte anführst findest du hier: P2P- und Crowdinvesting-Gewinne versteuern in Österreich.

Überblick erste Investitionen

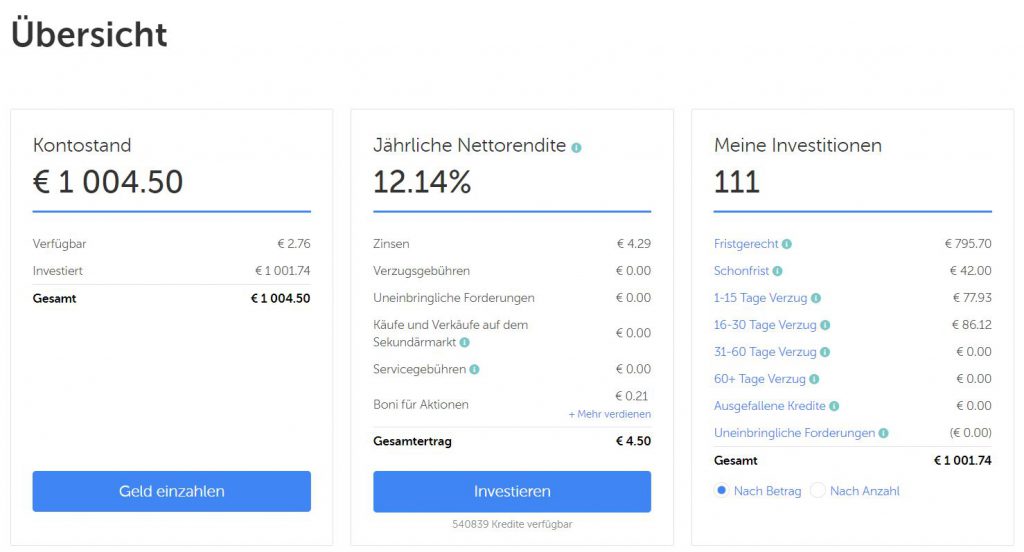

Kommen wir nun zu ein paar Fakten. Wie bereits geschrieben habe ich mit Ende Juni 1.000 Euro auf mein Mintos Konto überwiesen. Da ich bereits Invest & Access und Auto Invest eingerichtet und aktiviert hatte wurde das Geld direkt investiert.

Investitionssumme: 1.000 Euro

Jährliche Nettorendite (laut Mintos): 12,14%

Investitionsdauer: 1 Monat

Erhaltene Zinsen: 4,29 Euro

Zur Zeit erreiche ich mit 4,29 Euro auf den ersten Monat noch keine 12% Rendite. Stattdessen sind wir bei knapp über 5%. Das liegt allerdings auch daran, dass einige Kredite im Verzug sind. Was mich jedoch wegen der Rückkaufgarantie nicht erschreckt. Wenn diese Kredite doch noch bezahlt werden, oder auf Grund der Rückkaufgarantie, nach 60 Tagen Verzug, durch den Kreditanbahner zurück gekauft werden, bin ich wieder bei meiner Rendite von 12%.

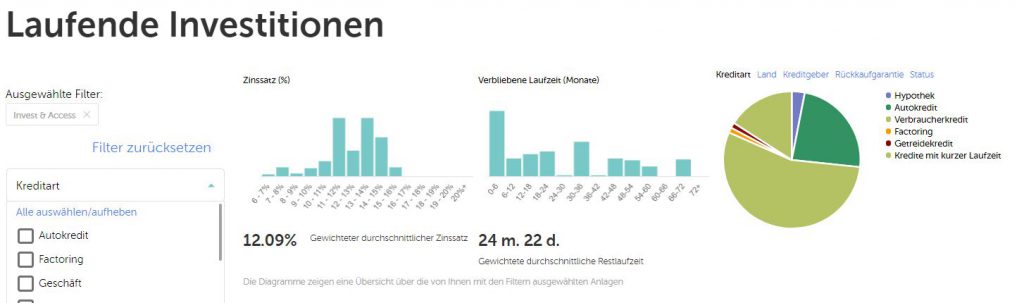

Die Investitionen in Invest & Access belaufen sich aktuell auf 12,09% Rendite. Die von mir selbst erstellte Anlagestrategie über die Auto-Invest Funktion performt mit 12,42% bisher besser als die Strategie von Mintos.

Wie du sehen kannst sind Investments in P2P-Kredite durch Plattformen wie Mintos leicht umsetzbar und das Risiko lässt sich gut auf viele Kreditanbahner und Kreditnehmer streuen. Ich bleibe vorerst auf jeden Fall investiert und werde mir auch noch weitere Plattformen ansehen. Vielleicht erhöhe ich sogar mein Investment in Mintos. Ich möchte dennoch darauf achten, dass die Summe meiner P2P-Kredite im Verhältnis zu meinen anderen Anlagen nicht zu hoch wird. Natürlich werde ich hier berichten sobald es etwas neues gibt.

Update Dezember 2019: Inzwischen habe ich meine Investitionen auf Mintos und Bondora gestreut. In Mintos habe ich 1.500€ investiert und 62,94€ an Zinsen erhalten. Laut Mintos bin ich damit bei einer jährlichen Nettorendite von 10,63%. Mein Aufwand war nach dem überweisen des Geldes und dem initialen einrichten der Investitionen nahezu null. Ähnlich sieht es bei Bondora aus. Dort habe ich inzwischen 1.000€ investiert und einen Gewinn von 19,72€ eingefahren. Auch hier habe ich nach dem überweisen des Geldes keinen Aufwand mehr gehabt. Die Rendite beläuft sich laut Bondora auf 6,75%.

In meinem Quartalsrückblick – Q3 2019 beschreibe ich die Gewinne bis September etwas genauer.

In meinem Jahresrückblick 2019 widme ich mich unter anderem auch der Entwicklung bis Ende Dezember.