Jahresrückblick 2019

Was für ein Jahr. Nicht mehr lang, dann ist es soweit. 2019 wird Geschichte sein und 2020 beginnt. Für manche bloß eine Zahl, ein wenig bedeutsamer Tag, andere sehen den Jahreswechsel als Chance das neue Jahr besser zu starten. Ich selbst sehe das meist eher nüchtern. Welche Jahreszahl dahinter steht macht für mich keinen all zu großen Unterschied. So ein Jahreswechsel ist allerdings durchaus eine nette Gelegenheit eine kleine Inventur vorzunehmen, sich zu sortieren, einen Überblick zu verschaffen. Und so sitze ich im warmen und blicke zurück auf ein spannendes Jahr.

Was hat sich bei mir so getan?

Während 2018 für mich noch richtig unschön gestartet ist, hat das Jahr 2019 sehr positiv und entspannt begonnen. Ich habe im Jänner in meinem neuen Job begonnen, bin wieder ein Jahr älter geworden und musste für meinen Beruf nicht mehr jede Woche ins Ausland fliegen. Da hatte sich schon zu Jahresanfang einiges getan. Danach bekam ich einen für mich selbst ungewohnten Durchhänger und war in einigen Bereichen nicht so motiviert wie ich es sonst von mir gewohnt bin. Besonders beim Thema Sport hat sich das bei mir stark durchgeschlagen. Nach einer Weile konnte ich hier allerdings wieder voll durchstarten und bin inzwischen so motiviert wie lange nicht mehr.

Am 29.04.2019 habe ich den ersten Artikel auf diesem Blog online gestellt. Damit habe ich mir selbst zwei Wünsche erfüllt. Ich habe nicht nur eine Plattform geschaffen die es mir erleichtert mich selbst mit finanziellen Themen auseinander zu setzen, mich zu motivieren und meine Fortschritte in mehr als einem Excel zu dokumentieren. Ich habe auch eine Möglichkeit gefunden mich intensiver mit den Themen Web, Hosting, SEO, Blogging & Co. auseinander zu setzen. Inzwischen sind auf diesem Blog 40 Artikel online, die Seitenaufrufe steigen und die Sichtbarkeit bei Google ist zwar weiterhin ziemlich schlecht, aber langsam beginnen einzelne Keywords besser zu ranken. Finanziell habe ich meine Ausgaben und Einnahmen einer erneuten Prüfung unterzogen um zu sehen wo ich noch Einsparungspotentiale finde. Ich habe unter anderem meinen Garagenplatz und eine alte Lebensversicherung gekündigt, alte Bücher und Videospiele verkauft und kaputte Küchengeräte selbst repariert und ausgetauscht. Wieder ein paar Monate später habe ich mit meiner Instruktor Ausbildung zum Kickbox Instruktor begonnen.

Als „Jahresabschluss-Projekt“ habe ich begonnen die ersten Schritte in Richtung einer eine 27 Stunden Woche umzusetzen. Wenn alles läuft wie geplant werde ich noch im Jänner wissen ob die Stundenreduktion bei uns in der Firma so umgesetzt werden kann wie geplant. Sobald das fixiert ist werde ich beginnen mir, noch mehr als ohnehin schon, Gedanken darüber zu machen wie ich diese neu gewonnene Zeit aufteile und nutze. Der eigentliche Plan ist jedenfalls mich deutlich intensiver mit dem Thema Sport auseinander zu setzen. Ob die zusätzliche Zeit auch in Finanz- und Blogrelevante Themen fließt weiß ich aktuell noch nicht.

Finanzielle Entwicklung

Einnahmen/Ausgaben Entwicklung

Meine Sparquote hat sich in diesem Jahr positiv entwickelt. Ich betrachte dafür die Zeiträume der letzten 12, 6 und 3 Monate. Dabei nehme ich die Ausgaben aus diesem Zeitraum und rechne sie auf 12 Monate hoch. Zur besseren Vergleichbarkeit nehme ich dann immer die Einnahmen des gesamten Jahres.

Sparquote 12 Monate: 52%

Sparquote 6 Monate: 65%

Sparquote 3 Monate: 65%

Hier ist relativ schnell ersichtlich, dass sich meine Sparquote über die Zeit verbessert hat. Das ist nicht weiter überraschend, habe ich doch Anfang und Mitte des Jahres einige Schritte unternommen um meine Ausgaben zu senken. Sie liegt allerdings noch deutlich unter meinem Zielwert von 70%. In meinem Beitrag „Wie ich mit 35 die finanzielle Freiheit erreichen werde“ habe ich noch geschrieben, dass ich davon ausgehe für die zweite Jahreshälfte eine Sparquote von knapp 72% jährlich erreichen zu können. Das habe ich ganz eindeutig nicht geschafft. Nun stellt sich die Frage woran das liegt.

Es gab das Jahr über einige kleine Stolpersteine. Einer davon war ein Junggesellenabschied den ich nicht ausfallen lassen wollte. Mit Flug, Hotel und allem drum und dran gingen dafür schon ein paar hundert Euro drauf die ich in meiner Jahreskalkulation nicht eingeplant hatte. Weiters dürften meine monatlichen Ausgaben in den Bereichen Wohnen, Haushalt und Essen etwas höher gewesen sein als erwartet. Es geht meist nicht um wahnsinnig viel aber das summiert sich dann natürlich trotzdem auf. Alles in allem konnte ich jedoch keine großen unnötigen Kostenblöcke identifizieren.

Anhand der Erkenntnisse aus diesem Jahr habe ich auch meine Kalkulation für das nächste Jahr etwas angepasst. Ich habe diese sowohl für ein Vollzeit-Angestelltenverhältnis als auch für das angestrebte Teilzeit-Verhältnis mit 27 Stunden pro Woche berechnet. Mein Ziel für 2020 ist es bei vollem Einkommen eine Sparquote von mindestens 67% und bei reduziertem Einkommen durch Teilzeit (70%) eine Sparquote von 55% zu erreichen. Unklar sind aktuell noch eventuelle Ausbildungskosten die im nächsten Jahr anfallen könnten. Da ich zur Zeit allerdings selbst noch nicht genau weiß wie ich das Thema angehen werde kann ich das erst im Laufe des Jahres kalkulieren.

Entwicklung meines FFQ (Finanzieller Freiheitsquotient)

Zur Erinnerung

Mit dem finanziellen Freiheitsquotient meine ich den Quotienten aus passivem Einkommen / Ausgaben.

Rationalist – Ab wann ist man reich

Ich habe meinen FFQ wie bereits die Sparquote für die letzten 12, 6 und 3 Monate berechnet. Dabei habe ich ihn einmal für mein angelegtes Vermögen und einmal für mein gesamtes Vermögen bei einem Netto Zinssatz von 4,2% berechnet.

FFQ (angelegtes Vermögen) der letzten 12 Monate: 21%

FFQ (angelegtes Vermögen) der letzten 6 Monate: 29%

FFQ (angelegtes Vermögen) der letzten 3 Monate: 29%

FFQ (gesamtes Vermögen) der letzten 12 Monate: 30%

FFQ (gesamtes Vermögen) der letzten 6 Monate: 40%

FFQ (gesamtes Vermögen) der letzten 3 Monate: 40%

Basierend auf meinem gesamten Vermögen Anfang 2019 und meinen Ausgaben in den ersten 6 Monaten des Jahres lag mein durchschnittlicher FFQ noch bei 23%. Eine beachtliche Entwicklung wie ich finde.

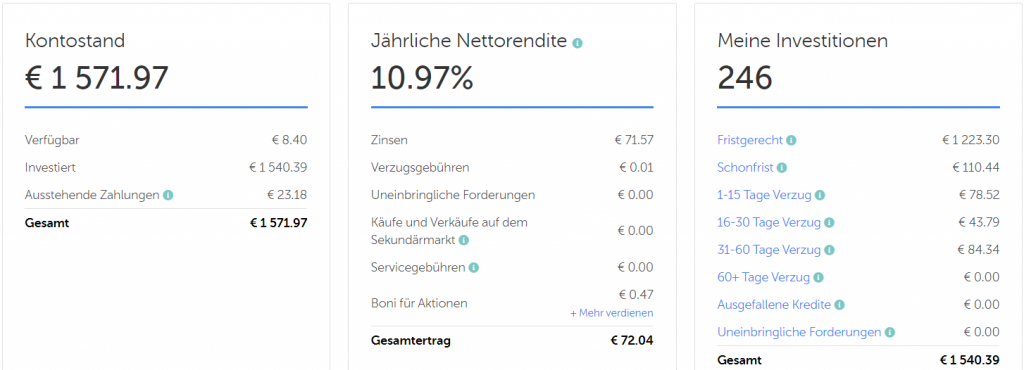

Entwicklung meiner P2P Kredite

Disclaimer

Ich biete mit dieser Seite keine Anlageberatung an und spreche keine persönliche Empfehlung aus. Alle Angaben erfolgen ohne Gewähr. Bitte beachte das Risiko das eine Geldanlage mit sich bringt. Wenn ich Produkte vorstelle nutze ich diese in den meisten Fällen selbst bzw. bin ebenfalls investiert. Affiliate Links sind durch einen * gekennzeichnet. Solltest du dich über diese Anmelden erhalte ich eine Provision die es mir ermöglicht diesen Blog zu betreiben. Sofern möglich versuche ich euch über diese Links Angebot die euch einen Bonus bieten bereitzustellen.

Mit Ende Juni habe ich das erste Mal Geld in Mintos investiert. Ursprünglich 1000 Euro. Einige Zeit später habe ich noch einmal 500 Euro angelegt. Zusätzlich dazu habe ich 1000 Euro auf der Plattform Bondora investiert. Die angegebenen Rendite-Werte passen dabei ziemlich genau zu den Werten auf die ich beim nachrechnen komme.

Nach inzwischen sechs Monaten sind noch keine Kredite ausgefallen, bzw. falls es so gewesen wäre wurden diese durch die Buy-Back Garantie ausbezahlt. Ich habe in dieser Zeit sowohl mit Mintos als auch mit Bondora Gewinne gemacht. Solltest du mehr dazu wissen wollen lies gerne folgenden Artikel. Mein Einstieg in P2P-Kredite mit Mintos. Darin beschreibe ich nicht nur die möglichen Gewinne sondern auch die Risiken solcher Plattformen.

Entwicklung meiner Crowdinvesting Projekte

Da bei solchen Projekten alles etwas langsamer voranschreitet hat sich bei meinen Crowdinvesting Projekten noch nicht all zu viel getan. Deshalb für alle die es interessiert hier der ursprüngliche Artikel in dem ich die Crowdinvesting Projekte und Plattformen über die ich investiere beschreibe.

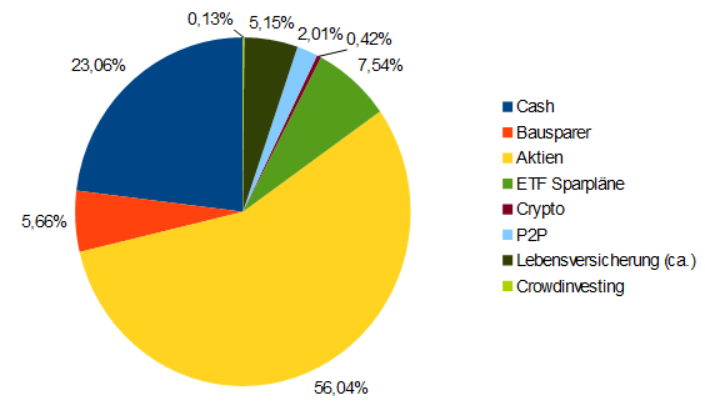

Vermögensverteilung

Zum Schluss noch meine aktuelle Vermögensverteilung. Durch meine ETF-Sparpläne konnte ich meine Cashquote in den letzten Monaten auf einem relativ stabilen Level halten. Meine aktuell noch etwas großzügigeren Reserven will ich zur Zeit noch nicht voll investieren da ich bzgl. der aktuellen Marktsituation skeptisch bin. Meine Sparpläne laufen jedoch dennoch weiter und investieren monatlich einen guten Teil meines Einkommens. So halte ich mir jedoch die Möglichkeit offen bei Rücksetzern und Korrekturen zusätzlich zu investieren. Mein Bausparvertrag und meine Lebensversicherung bleiben nach wie vor liegen bis ich diese ohne Verluste wieder kündigen kann. Dann werde ich das Geld besser investieren.

Cash: 23,06%

Bausparvertrag: 5,66%

Aktien & ETFs: 56,04%

ETF-Sparpläne: 7,54%

Crypto-Currencies: 0,42%

P2P: 2,01%

Lebensversicherung: 5,15%

Crowdinvesting: 0,13%

Startschuss für 2020

3, 2, 1… Bald ist es also so weit. Wie ich in „Über Sinn und Unsinn von Neujahrsvorsätzen“ bereits geschrieben habe halte ich nicht viel von leichtfertigen Neujahrsvorsätzen. Es ist allerdings auch bei mir so, dass mit dem Jahreswechsel ein paar neue Ziele anstehen.

Der erste Punkt auf meiner Liste ist ein Experiment. Der Selbstversuch 27 Stunden-Woche. Wenn alles klappt weiß ich noch im Jänner wann ich damit starten kann. Nachdem ich die letzten Jahre eher viel gearbeitet habe bin ich gespannt auf dieses Experiment. Natürlich möchte ich die neu gewonnene Zeit mit anderen Projekten füllen. Ein Teil davon sind mehr Sport und eine zusätzliche Sportausbildung. Wie sich das genau gestalten wird muss ich mir allerdings noch selbst genauer ansehen. Eine grobe Vorstellung habe ich allerdings schon.

Der zweite Punkt ist wieder deutlich stärker von finanziellen Ideen geprägt. Ich will meinen FFQ in Richtung der 50% Marke bringen. Das bedeutet ich will 50% meiner Ausgaben durch Rendite, Zinsen, Aktiensteigerungen, etc. decken können. Nach aktuellem Plan sollte ich bei Vollzeitbeschäftigung bis Ende 2020 einen FFQ von 49% und bei einer 27 Stunden Woche einen FFQ von 45% erreichen können. Dabei gehe ich davon aus, dass ich meine Ausgaben auf dem Niveau der letzten Monate halten kann. 2021 soll die 50% Marke dann endgültig fallen.

Im Moment sind das meine zwei Hauptziele für das neue Jahr. Je nachdem wie sich dann alles entwickelt muss ich ggf. ein paar Kleinigkeiten anpassen. Durch die niedrigeren Einnahmen kann es sein, dass ich zum Beispiel die Höhe meiner ETF-Sparpläne verringern muss. Dadurch, dass ich aktuell genug Cash vorhalte sollte allerdings auch das kein all zu großes Problem sein.

Wenn ihr wollt schreibt mir gerne wie sich 2019 für euch so entwickelt hat und was eure Pläne und Meilensteine für 2020 sind. Ich freue mich auf euren Input.