Dein Weg zur finanziellen Freiheit – Werde deine Schulden los, die Zinsen fressen dich auf

Im letzten Teil von „Dein Weg zur finanziellen Freiheit“ haben wir uns damit beschäftigt wie schnell du überhaupt reich werden kannst und welche Auswirkungen eine Änderung der Grundparameter hat. Im fünften Teil beschäftigen wir uns damit weshalb wir Konsumschulden vermeiden und so schnell wie möglich los werden sollten. Damit sind wir direkt im nächsten Schritt der 7 Schritte zur finanziellen Freiheit.

Die 7 Schritte zur finanziellen Freiheit Um langfristig finanziell frei zu werden musst du 1. mehr einnehmen als du ausgibst, 2. deine Einnahmen erhöhen, 3. deine Ausgaben reduzieren, 4. deine Schulden ab bezahlen, 5. dein Geld intelligent anlegen, 6. am Ball bleiben, 7. wieder bei Erstens beginnen und jeden Punkt optimieren.

Dieser Artikel ist Teil der Serie „Dein Weg zur finanziellen Freiheit“. Darin wird aufbauend, anhand von sieben Schritten, der Weg zur finanziellen Freiheit beschrieben.

Dein Weg zur finanziellen Freiheit: 1. Alles beginnt mit einem Entschluss. 2. Wie schnell wirst du finanziell frei? 3. Erhöhe dein Einkommen. 4. Einkommen ist nicht alles, die Sparquote entscheidet! 5. Werde deine Schulden los, die Zinsen fressen dich auf. 6. Investiere dein Vermögen langfristig. 7. Richtig entsparen

Der Artikel wird heute etwas kürzer, da ich selbst kein Experte für Schulden bin. Da ich es jedoch für einen wichtigen Teil auf dem Weg zur finanziellen Freiheit erachte möchte ich ein generelles Verständnis dafür vermitteln weshalb es sinnvoll ist Schulden zu vermeiden und im Falle des Falles möglichst früh abzubauen. Solltest du Schulden haben und diese Situation verbessern wollen such dir bitte Hilfe bei Experten sofern notwendig.

Wenn Zinsen einmal nichts positives sind

Üblicherweise freuen wir uns wenn wir für unser angespartes Geld (Haben-)Zinsen erhalten. Im Falle eines Kredites und damit einhergehender Schulden ist das allerdings nicht der Fall. Hier müssen wir (Soll-)Zinsen zahlen. Das Dilemma, die Sollzinsen die wir beispielsweise für eine Kontoüberziehung bezahlen sind deutlich höher als die Habenzinsen die wir für ein Plus erhalten. So lagen die Sollzinsen laut einer Auswertung der Arbeiterkammer (Link) 2018 zwischen 6 und 13 Prozent, die Habenzinsen allerdings nur zwischen 0 und 0,125 Prozent.

Etwas anders verhält sich das natürlich noch einmal bei bewusst eingegangenen Krediten. Beispielsweise für das Leasing eines Autos oder den Hausbau. Hier sind die Sollzinsen üblicherweise, entsprechende Bonität vorausgesetzt, etwas niedriger. Dennoch ist es so, dass du, sofern es sich um Konsumkredite handelt, durch den Kredit deutlich mehr zahlst als du sonst müsstest.

Wie in „Dein Weg zum Reichtum Teil 2“ beschrieben kannst du relativ schnell reich werden wenn du jeden Monat genügend Geld anlegst und die Zinsen für dich arbeiten lässt. Im Falle von Schulden verhält sich das jedoch genau umgekehrt. Wenn wir uns die Zinswerte ansehen erklärt sich auch wieso das so ist. Selbst wenn wir jährlich unsere durchschnittlichen 7% Rendite einsammeln würden, schlagen 6 bis 13% Zinsen einfach höher auf. Natürlich könntest du auch Glück haben und nur 6% Zinsen bezahlen, vielleicht sogar etwas mehr als 7% Rendite im Jahr machen und mit einem Plus aussteigen. Das Risiko ist aber auf jeden Fall beachtlich.

Schulden sind selten notwendig

Das traurige dabei, Schulden sind selten notwendig. Ja es gibt immer Fälle in denen sie sich nur schwer vermeiden lassen oder sogar sinnvoll sind. Hier muss man auch zwischen Konsumkrediten und Investitionskrediten unterscheiden. Allerdings sind Konsumkredite (Überziehung des Kontorahmens, Autoleasing, etc.) in den meisten Fällen überflüssig. Denk an unsere 7 Schritte zum Reichtum, wir wollen mehr verdienen als wir ausgeben. Wir wollen unsere Ausgaben reduzieren und unsere Einnahmen erhöhen. Wenn wir das hinbekommen, gibt es keinen Grund einen Konsumkredit aufzunehmen.

Rechenbeispiel

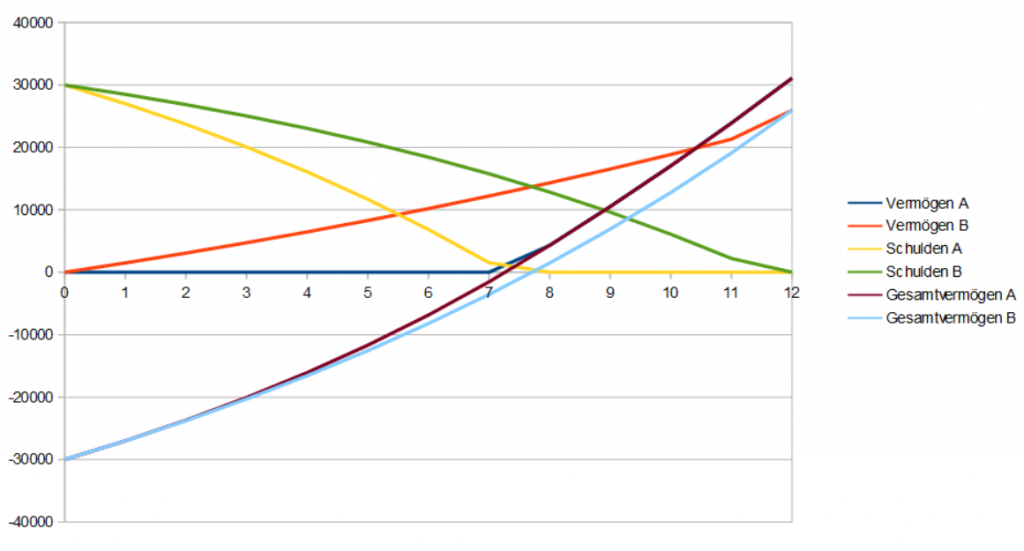

Um das ganze etwas zu verdeutlichen habe ich wieder ein Rechenbeispiel vorbereitet. Wir sehen uns zwei Personen mit Schulden von 30.000€ an. Beide sparen jedes Jahr 6.000€. Einer von beiden zahlt jedes Jahr 4.500€ an Rate, der andere die vollen 6.000€. PersonB, die nur 4.500€ zahlt, legt die restlichen 1.500€ sofort gewinnbringend mit einer Verzinsung von 5% an.

| Person A – Jahr | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| j. Ersparnisse | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 |

| j. Rate | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 1692,34 | 0,00 | 0,00 | 0,00 | 0,00 |

| Vermögen | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 4307,66 | 10523,04 | 17049,20 | 23901,65 | 31096,74 |

| Zinsen | 0,00 | 3000,00 | 2700,00 | 2370,00 | 2007,00 | 1607,70 | 1168,47 | 685,32 | 153,85 | 0,00 | 0,00 | 0,00 | 0,00 |

| Schulden | 30000,00 | 27000,00 | 23700,00 | 20070,00 | 16077,00 | 11684,70 | 6853,17 | 1538,49 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Zinsen | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 215,38 | 526,15 | 852,46 | 1195,08 |

| Person B – Jahr | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| j. Ersparnisse | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 | 6000,00 |

| j. Rate | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 4500,00 | 2423,57 |

| Vermögen | 0,00 | 1500,00 | 3075,00 | 4728,75 | 6465,19 | 8288,45 | 10202,87 | 12213,01 | 14323,66 | 16539,85 | 18866,84 | 21310,18 | 25952,12 |

| Zinsen | 0,00 | 3000,00 | 2850,00 | 2685,00 | 2503,50 | 2303,85 | 2084,24 | 1842,66 | 1576,92 | 1284,62 | 963,08 | 609,39 | 220,32 |

| Schulden | 30000,00 | 28500,00 | 26850,00 | 25035,00 | 23038,50 | 20842,35 | 18426,59 | 15769,24 | 12846,17 | 9630,78 | 6093,86 | 2203,25 | 0,00 |

| Zinsen | 0,00 | 0,00 | 75,00 | 153,75 | 236,44 | 323,26 | 414,42 | 510,14 | 610,65 | 716,18 | 826,99 | 943,34 | 1065,51 |

Wie wir sehen können baut Person B zwar früher ein eigenes Vermögen auf, zahlt allerdings auch deutlich länger ihre Schulden zurück. Person A wiederum hat durch die höhere Tilgungsrate ein deutlich steileres Wachstum ihres Gesamtvermögens.

Fazit

Heute halten wir das mal kurz und knapp. Vermeide Konsumschulden. Falls es dafür bereits zu spät ist zahl deine Schulden so früh wie möglich zurück. Schulden für Investitionen (Immobilien, Gründung, etc.) sind hiervon eine Ausnahme, sollten jedoch auch sehr bedacht angegangen werden. Sollten deine Schulden besonders hoch sein oder du mit der Situation überfordert sein wende dich bitte an Experten.

Weiter zu Teil 6: Investiere dein Vermögen langfristig

Lieber Christian,

ich beschäftige mich seit über 25 Jahren mit dem Thema Vermögen ausbauen und sichern. Dein Blog gefällt mir. Weiter so, denn wir lernen leider alle in der Schule viel zu wenig über Geld und Finanzen. Dabei ist es Eigenverantwortung und auch du hilfst den Menschen zu einer besseren finanziellen Bildung.

Beste Grüße

Jörn Dickmann

Hallo Jörn,

danke für deine Nachricht, freut mich wenn dir der Blog gefällt. Ich bin ganz deiner Meinung, finanzielle Bildung sollte einen höheren Stellenwert genießen.

LG Christian