Dein Weg zur finanziellen Freiheit – Einkommen ist nicht alles, die Sparquote entscheidet

Inzwischen sind wir im vierten Teil der Serie „Dein Weg zur finanziellen Freiheit“ angelangt. Wir haben uns damit auseinandergesetzt welche Grundvoraussetzungen du erfüllen musst um die finanzielle Freiheit zu erreichen, wie schnell du diese erreichen kannst und wie du dein Einkommen erhöhen kannst. Im heutigen Teil beschäftigen wir uns mit unserer Sparquote. Denn wie wir schon gelernt haben ist die Sparquote einer der entscheidenden Faktoren auf dem Weg zur finanziellen Freiheit. Dies lässt sich jedoch durch eine Reduktion deiner Ausgaben noch effizienter steigern, als durch eine Erhöhung deines Einkommens.

Damit beschäftigen wir uns mit dem dritten Schritt unserer sieben Schritte auf dem Weg zur finanziellen Freiheit. Der Reduktion unserer Ausgaben.

Die 7 Schritte zur finanziellen Freiheit Um langfristig finanziell frei zu werden musst du 1. mehr einnehmen als du ausgibst, 2. deine Einnahmen erhöhen, 3. deine Ausgaben reduzieren, 4. deine Schulden ab bezahlen, 5. dein Geld intelligent anlegen, 6. am Ball bleiben, 7. wieder bei Erstens beginnen und jeden Punkt optimieren.

Dieser Artikel ist Teil der Serie „Dein Weg zur finanziellen Freiheit“. Darin wird aufbauend, anhand von sieben Schritten, der Weg zur finanziellen Freiheit beschrieben.

Dein Weg zur finanziellen Freiheit: 1. Alles beginnt mit einem Entschluss. 2. Wie schnell wirst du finanziell frei? 3. Erhöhe dein Einkommen. 4. Einkommen ist nicht alles, die Sparquote entscheidet! 5. Werde deine Schulden los, die Zinsen fressen dich auf. 6. Investiere dein Vermögen langfristig. 7. Richtig entsparen

Die Sparquote entscheidet

Wie in diesem Artikel beschrieben benötigst du bei einer Sparquote von 50% für jeden Euro den du mehr ausgibst, zwei Euro mehr Einnahmen um deine Sparquote bei 50% zu halten. Das bedeutet es lohnt sich wenn du dich aktiv damit auseinandersetzt wie du deine Ausgaben reduzieren kannst. Besonders da die meisten Menschen deutlich höhere Ausgaben haben als sie haben müssten.

Was sind häufige Gründe für zu hohe Ausgaben?

- Bei vielen Menschen steigen mit höherem Einkommen auch automatisch die Ausgaben, da sie nicht aktiv auf ihre Ausgaben. Das Gegenmittel? Führe ein Haushaltsbuch.

- Wer häufig Essen geht, gibt potentiell viel Geld aus welches für die Erhöhung der Sparquote genutzt werden könnte. Wenn du wegen der Arbeit essen gehst überleg dir ob du Frühstück und Mittagessen am Vortag vorbereiten und mitnehmen kannst.

- Hohe Ausgaben für Konsumgüter, Smartphones, Tablets, Autos, Urlaub und Co. können leicht reduziert werden ohne, dass du einen wirklichen Unterschied in deinem Leben merken wirst.

Lies auch: 31 Tipps zum Geld sparen

Wenn du bei diesen Schritten ansetzt kannst du deine Sparquote vermutlich leicht noch etwas optimieren ohne mehr arbeiten zu müssen.

Hier noch einmal ein kleines Beispiel um klar zu machen welchen massiven Einfluss eine Anpassung deiner Ausgaben und damit Optimierung deiner Sparquote haben kann.

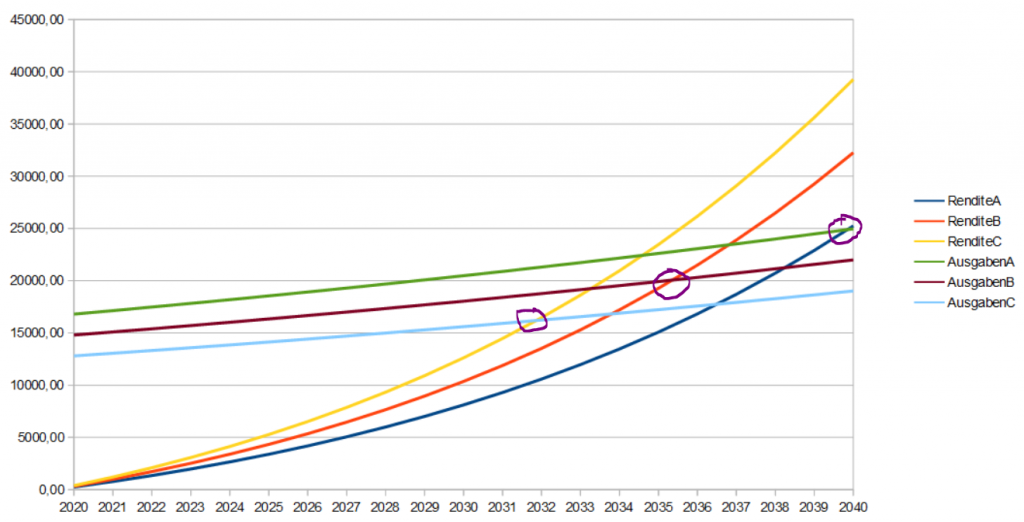

Die Grafik ist aus dem zweiten Artikel der Serie. Mehr dazu hier: „Wie schnell wirst du finanziell frei“. In diesem Beispiel hatten wir drei fiktive Personen (Mehr Details im Artikel). Diese erzielten Sparquoten von 30%, 38% und 47%. Der Sprung von 8% und 17% im Vergleich zu Person A wurde durch eine Reduktion der Ausgaben um 2000 und 4000 Euro im Jahr erzielt. Das angenommene Einkommen wurde nicht verändert. Während Person A nach 20 Jahren die finanzielle Freiheit erreicht, ist Person B nach etwas mehr als 15 Jahren so weit. Person C dagegen erreicht diesen Punkt bereits nach etwas weniger als 12 Jahren. Person C erzielt jedoch bereits nach etwas mehr als 15 Jahren die gleiche Rendite die Person A nach 20 Jahren erreichen wird.

An der Stelle kann ich nur noch einmal den Tipp geben, führe ein Haushaltsbuch und wenn du das machst sieh dir alle Ausgaben des letzten Monats, der letzten drei Monate und des vergangenen Jahres an. In den meisten Fällen gehe ich davon aus, dass du einige Positionen findest die sich reduzieren lassen. 2000 Euro entsprechen etwa 167 Euro pro Monat. Das ist schon eine ganze Menge Geld. Viele Menschen geben dieses Geld ohne es zu merken jedoch monatlich für Dinge aus die sie nicht glücklicher machen. Im Gegenteil für Dinge die nicht notwendig sind sondern die höchsten zur kurzfristigen Befriedigung eines Verlangens dienen. Wenn du jeden Monat an ein paar Stellen einsparen kannst, weniger oft Essen gehst, ein paar Mal mit dem Fahrrad statt mit dem Auto fährst oder ein Kleidungsstück das du eigentlich nicht brauchst im Geschäft liegen lässt, ist dieses Geld schnell gespart.

Mit diesen 167 Euro im Monat kannst du dann vielleicht sogar 5 Jahre früher in Rente gehen.

Etwas Verzicht schadet nicht

Damit kommen wir auch direkt zum nächsten Thema. Dem Verzicht. Lies dir dazu am besten meinen letzten Artikel zum Thema Verzicht durch.

Hier weiterlesen: Warum du dringend lernen solltest zu verzichten.

Wir werden in unserer heutigen Wohlstands- und Konsumgesellschaft leider dazu erzogen, dass der ständige Konsum und das Leben am finanziellen Limit etwas tolles ist. Allerdings merken wir nicht wie abhängig wir uns damit machen. Wie viel Freiheit wir eigentlich aufgeben und wie sehr wir uns selbst beschränken. Diese oben beschriebenen 167 Euro können dir langfristig so viel bringen, wir geben diese Freiheit aber zu leichtfertig für Ramsch aus der uns eigentlich nur belastet.

Es geht also nicht bloß darum, dass du deine Sparquote vermutlich leicht erhöhen kannst. Es geht auch darum, dass du dich unabhängiger machen kannst. Nicht bloß in dem Aspekt mit weniger Konsum glücklicher zu werden. Auch dahingehend, dass dir deine höhere Sparquote zu einem höheren FFQ verhilft. Der wiederum hilft dir dabei dich auch finanziell unabhängiger zu machen. Unabhängig von deinem Arbeitgeber und deinem aktiven Einkommen.

Doch dafür musst du dir zwei Fragen stellen. Wie viel Verzicht ist dir die finanzielle Freiheit wert? Und was ist Verzicht für dich?

Das sind jedoch zwei Fragen die niemand für dich beantworten kann. Vergleiche dazu am besten einmal wie schnell du aktuell die finanzielle Freiheit erreichen kannst und wie schnell du diese erreichen kannst wenn du deine monatlichen Ausgaben um 100 Euro, 200 Euro oder mehr senken würdest.

Zum Finanzielle Freiheit Rechner

Sobald du siehst wie viel früher du die finanzielle Freiheit erreichen würdest kannst du dir leichter überlegen ob das ein Ziel ist das du erreichen möchtest. Anschließend musst du dir nur noch in deinem Haushaltsbuch ansehen an welchen Posten du noch etwas sparen kannst. Dabei lohnt es sich wirklich alle Positionen anzusehen, auch jene die man üblicherweise gar nicht hinterfragt. Vom Urlaub, über die Lebensmitteleinkäufe, den Sprit für das Auto, bis hin zum Handytarif, dem Netflixabo oder der GIS/GEZ. Stelle dir bei diesen Positionen die Frage ob sie dir wirklich einen Mehrwehrt bieten und ob sie es dir wert sind länger arbeiten zu müssen.

Lies auch: Mein Leben ohne Fernseher

Abschließend zum Thema Verzicht noch eine Lese Empfehlung. „Die unglaubliche Macht des Nichtkaufens“ von Oliver auf frugalisten.de.

Weiter zu Teil 5: Werde deine Schulden los, die Zinsen fressen dich auf