Dein Weg zur finanziellen Freiheit – Wie schnell wirst du finanziell frei?

Wer die finanzielle Freiheit zum Ziel hat will diese meist noch vor dem 80. Geburtstag erreichen. Daher stellt sich fast zwangsläufig die Frage wie schnell du finanziell frei werden kannst. Dieser Frage stellen wir uns im zweiten Teil der Serie „Dein Weg zur finanziellen Freiheit“. Dazu sehen wir uns an welchen Unterschied unterschiedliche Einkommen und Ausgaben auf deine Zielerreichung haben. Damit beschäftigen wir uns direkt mit den ersten Schritten der sieben Schritte zur finanziellen Freiheit.

Die 7 Schritte zur finanziellen Freiheit Um langfristig finanziell frei zu werden musst du 1. mehr einnehmen als du ausgibst, 2. deine Einnahmen erhöhen, 3. deine Ausgaben reduzieren, 4. deine Schulden ab bezahlen, 5. dein Geld intelligent anlegen, 6. am Ball bleiben, 7. wieder bei Erstens beginnen und jeden Punkt optimieren.

Dieser Artikel ist Teil der Serie „Dein Weg zur finanziellen Freiheit“. Darin wird aufbauend, anhand von sieben Schritten, der Weg zur finanziellen Freiheit beschrieben.

Dein Weg zur finanziellen Freiheit: 1. Alles beginnt mit einem Entschluss. 2. Wie schnell wirst du finanziell frei? 3. Erhöhe dein Einkommen. 4. Einkommen ist nicht alles, die Sparquote entscheidet! 5. Werde deine Schulden los, die Zinsen fressen dich auf. 6. Investiere dein Vermögen langfristig. 7. Richtig entsparen

Die Ausnahme von der Regel

Es gibt natürlich auch die Ausnahme von der Regel. Wenn du morgen im Lotto gewinnst und ein paar Millionen Euro abstaubst ist es ziemlich egal ob du aktuell mehr verdienst als du ausgibst. Allerdings bist du nach unserer Definition auch erst dann reich bzw. finanziell frei wenn du diese Millionen so angelegt hast, dass du ein passives Einkommen generierst mit dem du deine Ausgaben decken kannst. Wodurch die Regel wieder greift. Bis auf ein paar vergleichbare Ausnahmen (Lottogewinn, Erbe, Glückspiel, etc.) wirst du jedoch nur unter Berücksichtigung der definierten sieben Schritte zur finanziellen Freiheit kommen. Wie lange das dauern kann werden wir uns jetzt ansehen.

Wie schnell kann ich finanziell frei werden?

Um diese Frage zu beantworten sehen wir uns noch einmal die Definition von finanzieller Freiheit aus dem letzten Artikel.

Finanzielle Freiheit bezeichnet den Zustand in dem du alle Ausgaben langfristig durch passive Einkommensströme (Mieteinnahmen, Zinsen, Dividenden, etc.) begleichen kannst.

Finanzielle Freiheit und der Weg dorthin

Das können wir wie besprochen an unserem FFQ messen.

Finanzieller Freiheitsquotient (FFQ) = passive Einnahmen / Ausgaben

Dein Weg zur finanziellen Freiheit – Alles beginnt mit einem Entschluss

Der FFQ spiegelt das Verhältnis deiner passiven Einnahmen zu deinen Ausgaben wieder. Ist das Verhältnis größer 1 (100%) kannst du von deinen passiven Einnahmen leben.

Die entscheidende Frage lautet also, „Wie schnell bekomme ich meinen finanziellen Freiheitsquotienten auf über 100 Prozent und welche Faktoren beeinflussen das?“ Das werden wir uns gleich anhand einiger Rechenbeispiele ansehen. Dazu müssen wir jedoch vorab ein paar Fragen klären und Annahmen treffen.

Annahmen:

- Wir nehmen eine Nettoverzinsung unseres Vermögens von 7% an. (Lies auch: Wie du mit ETFs eine Rendite von 7% erzielst)

- Weiter nehmen wir an, dass es keine Schulden und kein angespartes Vermögen gibt.

- Alles das monatlich übrig bleibt wird in unserem Beispiel direkt mittels ETF Sparplan investiert.

- Wir gehen von einer gleichmäßigen Inflation von 2% aus. Diese stellen wir dadurch dar, dass die Ausgaben jedes Jahr um 2% wachsen.

- Wir berücksichtigen keine Gehaltssteigerungen, dafür gehen wir auch beim Gehalt davon aus, dass es jedes Jahr im Schnitt um den Inflationswert von 2% erhöht wird.

Unter diesen Annahmen gibt es fast nur noch einen entscheidenden Faktor. Die Sparquote. Diese hängt wiederum von zwei Faktoren ab, dem Einkommen und den Ausgaben.

Laut Finanz.at liegt das durchschnittliche Gehalt in Österreich bei 2.360 Euro. Das entspricht mit 13. und 14. Bezug laut BruttoNetto Rechner der Arbeiterkammer einem Jahresgehalt von knapp unter 24.000 Euro. Zu den monatlichen Ausgaben habe ich mir etwas schwerer getan, da die durchschnittlichen Ausgaben, soweit ich das beurteilen konnte durch konsumstarke Schichten verzerrt sind. Es gibt allerdings jährlich eine Beispielrechnung für sogenannte Referenzbudgets. Laut Referenzbudget 2019 nehmen wir deshalb monatliche Ausgaben von 1400 Euro für einen Single-Haushalt an. Wie ich hier allerdings auch schon geschrieben habe lässt es sich auch mit deutlich weniger leben.

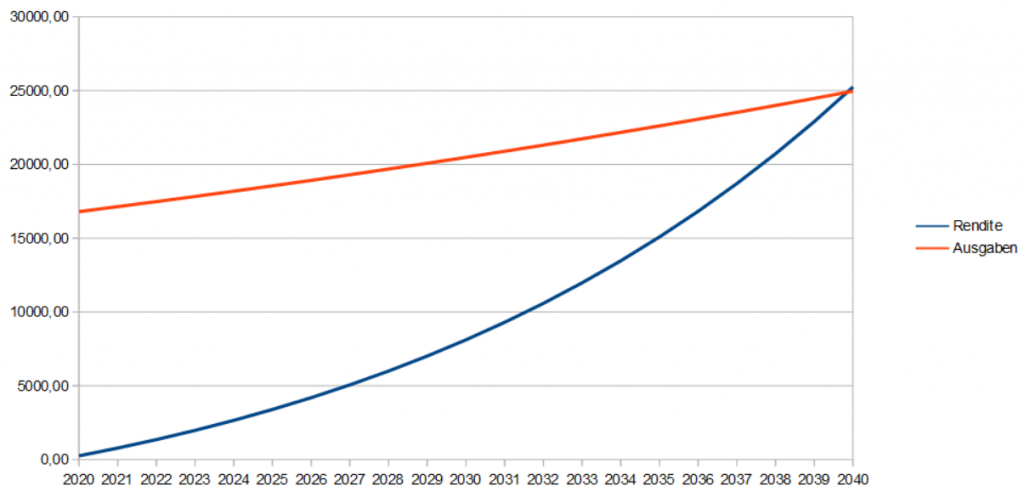

Rechenbeispiel 1: Wie schnell bekomme ich meinen finanziellen Freiheitsquotienten auf über 100 Prozent?

Wir beginnen mit einem sehr reduzierten Beispiel um nur einmal zu sehen wie schnell wir unseren FFQ über einen Wert von Eins bringen können. Mit den oben angeführten Zahlen kommen wir auf folgende Zahlen.

| Person A | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | 2037 | 2038 | 2039 | 2040 |

| Einnahmen | 24000,00 | 24480,00 | 24969,60 | 25468,99 | 25978,37 | 26497,94 | 27027,90 | 27568,46 | 28119,83 | 28682,22 | 29255,87 | 29840,98 | 30437,80 | 31046,56 | 31667,49 | 32300,84 | 32946,86 | 33605,79 | 34277,91 | 34963,47 | 35662,74 |

| Ausgaben | 16800,00 | 17136,00 | 17478,72 | 17828,29 | 18184,86 | 18548,56 | 18919,53 | 19297,92 | 19683,88 | 20077,56 | 20479,11 | 20888,69 | 21306,46 | 21732,59 | 22167,24 | 22610,59 | 23062,80 | 23524,06 | 23994,54 | 24474,43 | 24963,92 |

| Gespart | 7200,00 | 7344,00 | 7490,88 | 7640,70 | 7793,51 | 7949,38 | 8108,37 | 8270,54 | 8435,95 | 8604,67 | 8776,76 | 8952,30 | 9131,34 | 9313,97 | 9500,25 | 9690,25 | 9884,06 | 10081,74 | 10283,37 | 10489,04 | 10698,82 |

| Vermögen | 7452,00 | 15574,68 | 24417,97 | 34035,35 | 44484,11 | 55825,60 | 68125,56 | 81454,35 | 95887,36 | 111505,31 | 128394,63 | 146647,88 | 166364,17 | 187649,61 | 210617,84 | 235390,50 | 262097,84 | 290879,29 | 321884,13 | 355272,17 | 391214,50 |

| Rendite | 252,00 | 778,68 | 1352,41 | 1976,68 | 2655,25 | 3392,12 | 4191,59 | 5058,26 | 5997,06 | 7013,28 | 8112,56 | 9300,95 | 10584,95 | 11971,48 | 13467,98 | 15082,41 | 16823,28 | 18699,71 | 20721,47 | 22899,01 | 25243,51 |

| Sparquote | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 |

| FFQ | 0,02 | 0,05 | 0,08 | 0,11 | 0,15 | 0,18 | 0,22 | 0,26 | 0,30 | 0,35 | 0,40 | 0,45 | 0,50 | 0,55 | 0,61 | 0,67 | 0,73 | 0,79 | 0,86 | 0,94 | 1,01 |

Wenn wir uns das ganze grafisch darstellen sieht das wie folgt aus.

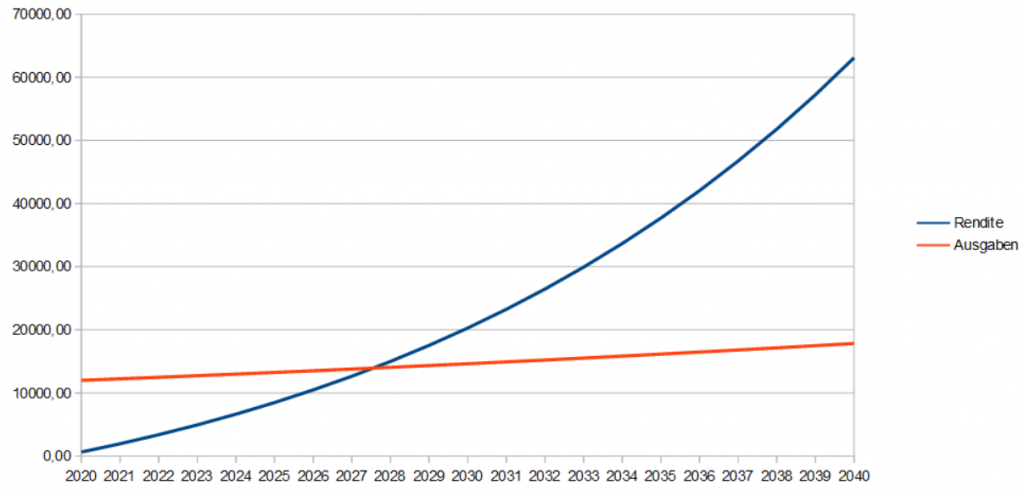

Wie wir sehen überschreitet die Rendite nach 21 Jahren das erste Mal die Ausgaben-Schwelle und das bei durchschnittlichen Einnahmen und Ausgaben. Wenn wir das ganze mit etwas optimistischeren Werten berechnen kommen wir auf deutlich kürzere Zeitspannen. Dazu hier ein kurzes Beispiel.

| Jahr | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Einnahmen | 30000,00 | 30600,00 | 31212,00 | 31836,24 | 32472,96 | 33122,42 | 33784,87 | 34460,57 | 35149,78 |

| Ausgaben | 12000,00 | 12240,00 | 12484,80 | 12734,50 | 12989,19 | 13248,97 | 13513,95 | 13784,23 | 14059,91 |

| Gespart | 18000,00 | 18360,00 | 18727,20 | 19101,74 | 19483,78 | 19873,45 | 20270,92 | 20676,34 | 21089,87 |

| Vermögen | 18630,00 | 38936,70 | 61044,92 | 85088,37 | 111210,27 | 139564,01 | 170313,90 | 203635,89 | 239718,41 |

| Rendite | 630,00 | 1946,70 | 3381,02 | 4941,71 | 6638,12 | 8480,29 | 10478,96 | 12645,64 | 14992,66 |

| Sparquote | 0,60 | 0,60 | 0,60 | 0,60 | 0,60 | 0,60 | 0,60 | 0,60 | 0,60 |

| FFQ | 0,05 | 0,16 | 0,27 | 0,39 | 0,51 | 0,64 | 0,78 | 0,92 | 1,07 |

In diesem Fall ist die Finanzielle Freiheit bereits nach weniger als neun Jahren erreicht. Das sind natürlich schon relativ geringe Ausgaben, für manche Menschen wird auch das Einkommen sehr hoch sein. Für genügend Personen sollte es allerdings durchaus möglich sein das Einkommen noch darüber hinaus zu erhöhen. Sehen wir uns als nächstes an welchen Einfluss Einkommen und Ausgaben individuell auf diese Entwicklung haben.

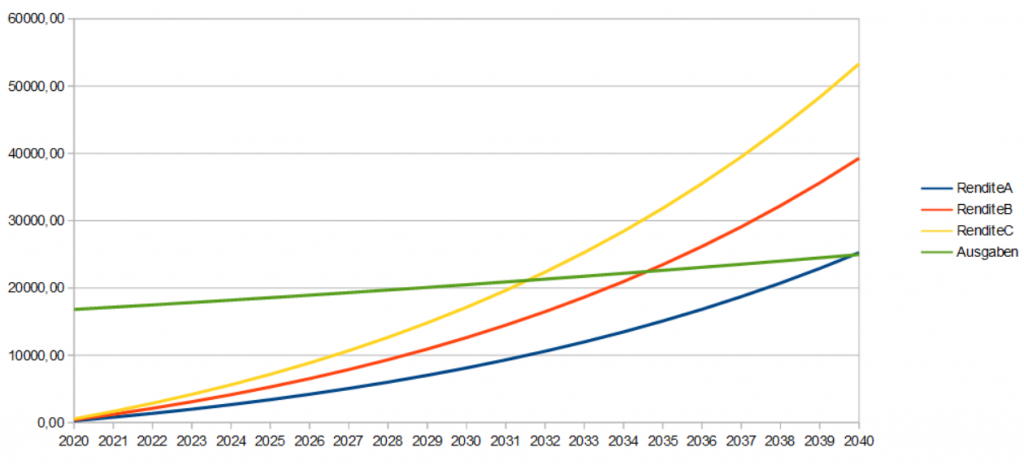

Rechenbeispiel 2: Welchen Unterschied macht das Einkommen?

Welchen Unterschied macht es jetzt wenn wir unterschiedliche Einkommen für die Berechnung verwenden und den Rest gleich lassen? Dazu lassen wir die Kalkulation aus dem vorherigen Beispiel für eine imaginäre Person A stehen und erhöhen für Person B und C das Einkommen um 4000 bzw. 8000 Euro im Jahr.

| PersonB | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 |

| Einnahmen | 28000,00 | 28560,00 | 29131,20 | 29713,82 | 30308,10 | 30914,26 | 31532,55 | 32163,20 | 32806,46 | 33462,59 | 34131,84 | 34814,48 | 35510,77 | 36220,99 | 36945,41 | 37684,31 |

| Ausgaben | 16800,00 | 17136,00 | 17478,72 | 17828,29 | 18184,86 | 18548,56 | 18919,53 | 19297,92 | 19683,88 | 20077,56 | 20479,11 | 20888,69 | 21306,46 | 21732,59 | 22167,24 | 22610,59 |

| Gespart | 11200,00 | 11424,00 | 11652,48 | 11885,53 | 12123,24 | 12365,70 | 12613,02 | 12865,28 | 13122,59 | 13385,04 | 13652,74 | 13925,79 | 14204,31 | 14488,39 | 14778,16 | 15073,73 |

| Vermögen | 11592,00 | 24227,28 | 37983,51 | 52943,87 | 69197,50 | 86839,83 | 105973,09 | 126706,77 | 149158,12 | 173452,70 | 199724,98 | 228118,92 | 258788,70 | 291899,40 | 327627,76 | 366163,01 |

| Rendite | 392,00 | 1211,28 | 2103,75 | 3074,84 | 4130,38 | 5276,62 | 6520,24 | 7868,40 | 9328,76 | 10909,54 | 12619,54 | 14468,15 | 16465,48 | 18622,30 | 20950,19 | 23461,52 |

| Sparquote | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 |

| FFQ | 0,02 | 0,07 | 0,12 | 0,17 | 0,23 | 0,28 | 0,34 | 0,41 | 0,47 | 0,54 | 0,62 | 0,69 | 0,77 | 0,86 | 0,95 | 1,04 |

| PersonC | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 |

| Einnahmen | 32000,00 | 32640,00 | 33292,80 | 33958,66 | 34637,83 | 35330,59 | 36037,20 | 36757,94 | 37493,10 | 38242,96 | 39007,82 | 39787,98 | 40583,74 |

| Ausgaben | 16800,00 | 17136,00 | 17478,72 | 17828,29 | 18184,86 | 18548,56 | 18919,53 | 19297,92 | 19683,88 | 20077,56 | 20479,11 | 20888,69 | 21306,46 |

| Gespart | 15200,00 | 15504,00 | 15814,08 | 16130,36 | 16452,97 | 16782,03 | 17117,67 | 17460,02 | 17809,22 | 18165,41 | 18528,72 | 18899,29 | 19277,28 |

| Vermögen | 15732,00 | 32879,88 | 51549,04 | 71852,40 | 93910,89 | 117854,05 | 143820,63 | 171959,19 | 202428,88 | 235400,10 | 271055,33 | 309589,96 | 351213,24 |

| Rendite | 532,00 | 1643,88 | 2855,08 | 4173,00 | 5605,52 | 7161,13 | 8848,90 | 10678,54 | 12660,47 | 14805,81 | 17126,51 | 19635,35 | 22346,00 |

| Sparquote | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 | 0,48 |

| FFQ | 0,03 | 0,10 | 0,16 | 0,23 | 0,31 | 0,39 | 0,47 | 0,55 | 0,64 | 0,74 | 0,84 | 0,94 | 1,05 |

Durch die höhere Sparquote kann Person B bereits fünf Jahre früher als Person A von den passiven Einnahmen leben. Bei Person C ist das sogar acht Jahre früher der Fall.

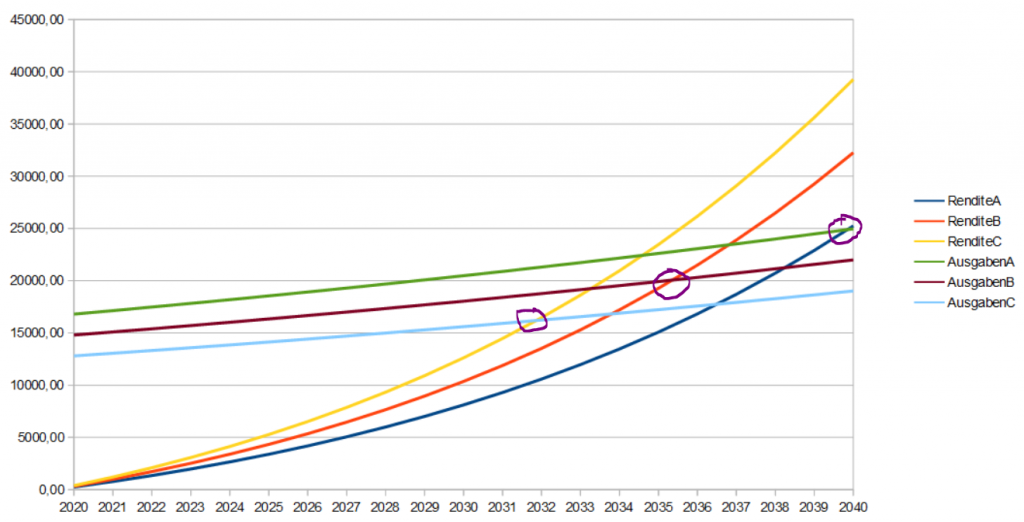

Rechenbeispiel 3: Welchen Unterschied machen die Ausgaben?

Diesmal nutzen wir Person A wieder als Vergleich. Statt das Einkommen von B und C einfach zu erhöhen reduzieren wir diesmal jedoch auch die Ausgaben.

| PersonB | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 |

| Einnahmen | 24000,00 | 24480,00 | 24969,60 | 25468,99 | 25978,37 | 26497,94 | 27027,90 | 27568,46 | 28119,83 | 28682,22 | 29255,87 | 29840,98 | 30437,80 | 31046,56 | 31667,49 | 32300,84 | 32946,86 |

| Ausgaben | 14800,00 | 15096,00 | 15397,92 | 15705,88 | 16020,00 | 16340,40 | 16667,20 | 17000,55 | 17340,56 | 17687,37 | 18041,12 | 18401,94 | 18769,98 | 19145,38 | 19528,29 | 19918,85 | 20317,23 |

| Gespart | 9200,00 | 9384,00 | 9571,68 | 9763,11 | 9958,38 | 10157,54 | 10360,69 | 10567,91 | 10779,27 | 10994,85 | 11214,75 | 11439,04 | 11667,82 | 11901,18 | 12139,20 | 12381,99 | 12629,63 |

| Vermögen | 9522,00 | 19900,98 | 31200,74 | 43489,61 | 56840,80 | 71332,72 | 87049,33 | 104080,56 | 122522,74 | 142479,01 | 164059,80 | 187383,40 | 212576,44 | 239774,51 | 269122,80 | 300776,75 | 334902,79 |

| Rendite | 322,00 | 994,98 | 1728,08 | 2525,76 | 3392,82 | 4334,37 | 5355,91 | 6463,33 | 7662,91 | 8961,41 | 10366,05 | 11884,55 | 13525,21 | 15296,89 | 17209,09 | 19271,97 | 21496,41 |

| Sparquote | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 | 0,38 |

| FFQ | 0,02 | 0,07 | 0,11 | 0,16 | 0,21 | 0,27 | 0,32 | 0,38 | 0,44 | 0,51 | 0,57 | 0,65 | 0,72 | 0,80 | 0,88 | 0,97 | 1,06 |

| PersonC | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 |

| Einnahmen | 24000,00 | 24480,00 | 24969,60 | 25468,99 | 25978,37 | 26497,94 | 27027,90 | 27568,46 | 28119,83 | 28682,22 | 29255,87 | 29840,98 | 30437,80 |

| Ausgaben | 12800,00 | 13056,00 | 13317,12 | 13583,46 | 13855,13 | 14132,23 | 14414,88 | 14703,18 | 14997,24 | 15297,18 | 15603,13 | 15915,19 | 16233,49 |

| Gespart | 11200,00 | 11424,00 | 11652,48 | 11885,53 | 12123,24 | 12365,70 | 12613,02 | 12865,28 | 13122,59 | 13385,04 | 13652,74 | 13925,79 | 14204,31 |

| Vermögen | 11592,00 | 24227,28 | 37983,51 | 52943,87 | 69197,50 | 86839,83 | 105973,09 | 126706,77 | 149158,12 | 173452,70 | 199724,98 | 228118,92 | 258788,70 |

| Rendite | 392,00 | 1211,28 | 2103,75 | 3074,84 | 4130,38 | 5276,62 | 6520,24 | 7868,40 | 9328,76 | 10909,54 | 12619,54 | 14468,15 | 16465,48 |

| Sparquote | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 |

| FFQ | 0,03 | 0,09 | 0,16 | 0,23 | 0,30 | 0,37 | 0,45 | 0,54 | 0,62 | 0,71 | 0,81 | 0,91 | 1,01 |

Obwohl die Ausgaben geringer sinken als die Einnahmen in Rechenbeispiel 2 gestiegen sind können wir sehr ähnliche Effekte verzeichnen. Diesmal ändert sich jedoch auch die Rendite wodurch die grafische Darstellung etwas unübersichtlicher wird. Person B kann nach 17 Jahren die finanzielle Freiheit erreichen, bei Person C ist es sogar nach 13 Jahren so weit.

Hier kommt der positive Effekt zum tragen, dass ein Euro Ausgaben so viel wert ist wie zwei Euro Einnahmen.

Zusammenfassung

Was sagt uns das also alles? Bisher ist das einfach nur eine Ansammlung fiktiver Zahlen die anhand irgend eines Durchschnittswertes berechnet wurden.

1. Finanziell frei sein ist gar nicht so schwer und ist innerhalb weniger Jahre möglich.

Finanziell frei zu werden ist wie wir gesehen haben eine Folge der richtigen Sparquote kombiniert mit dem entsprechenden Zins über einen durchgehenden Zeitraum. Sobald eine dieser Variablen gestört wird, durch zu hohe Ausgaben, den Verlust des Einkommens oder den Ausfall der Zinsen ändert sich die Gleichung.

2. Der erste Grund warum viele Menschen nicht finanziell frei sind, sind zu hohe Konsumausgaben.

Wir haben anhand des Rechenbeispiels gesehen, dass es selbst mit einem absolut durchschnittlichen Einkommen und durchschnittlichen (bereits hohen) Ausgaben, bei einer Sparquote von 30%, möglich ist innerhalb von 20 Jahren finanzielle frei zu werden. Und dabei haben wir Gehaltserhöhungen oder geringere Ausgaben durch einen geteilten Haushalt in einer Beziehung noch nicht einmal berücksichtigt. Einer der Gründe warum das jedoch kaum jemand schafft ist der, dass die meisten Menschen das Geld das sie zur Verfügung haben auch ausgeben. Kino, teuer Essen gehen, neue Klamotten, ein Auto auf Kredit, und so weiter.

3. Der zweite Grund warum viele Menschen nicht finanziell frei sind ist die falsche Geldanlage.

Wenn das Hindernis des zu hohen Konsums einmal aus dem Weg geräumt ist bleibt das Problem, dass das meiste Geld auf dem Sparbuch herumliegt. Lies auch: Wieso dein Geld täglich weniger wird

Die Menschen wissen schlicht nicht wie sie ihr Geld anlegen sollen. Die finanzielle Bildung fehlt und die Angst vor Aktien ist viel zu groß. Falls du dir nicht sicher bist warum die richtige Anlage so entscheidend ist lies bitte diesen Abschnitt zum Zinseszin.

4. Der dritte Grund warum viele Menschen nicht finanziell frei sind ist mangelnde Konsequenz.

Selbst wenn nun die ersten zwei Gründe aus dem Weg geräumt sind bleibt leider immer noch dieser dritte Grund. Die meisten Menschen sind einfach nicht konsequent genug. Nur für ein, zwei Monate oder ein halbes Jahr sparsam zu leben bringt dir nichts wenn du danach alles im Casino verzockst. Wenn du finanziell frei werden willst musst du dich deshalb, wie in Teil 1 aus „Dein Weg zur finanziellen Freiheit“ geschrieben, aktiv dafür entscheiden frei zu werden. Keine Ausreden, keine Inkonsequenz. Rechne dir aus was du verdienst, was du ausgeben willst und halte dich daran. Wenn es mal in einem Monat ein paar Euro mehr sind ist das kein Problem. Der nächste Monat wird dafür etwas günstiger. Aber es braucht Konsequenz und den Willen langfristig auf dein Ziel hinzuarbeiten.

Lies auch: Das richtige Mindset beim Crash

Wenn du dann noch alle Faktoren optimierst musst du keine 20 Jahre warten sondern kannst die finanzielle Freiheit vermutlich sogar in weniger als 10 Jahren erreichen.

Um dir die Berechnung etwas einfacher zu machen habe ich dir hier einen Rechner hochgeladen mit dem du dir ausrechnen kannst wie lange es dauert bis du die finanzielle Freiheit erreichst.

Hier kommst du zum Finanzielle Freiheit Rechner

Weiter mit Teil 3: Erhöhe dein Einkommen