Dein Weg zur finanziellen Freiheit – Richtig Entsparen

Es ist soweit, du hast die finanzielle Freiheit erreicht. Deine passiven Einnahmen übersteigen deine Ausgaben. Du kündigst, hast kein aktives Einkommen mehr. Was dann? Mit der Frage ab wann du diesen Schritt wagen kannst, wie du richtig entsparst, wie viel deines Vermögens du aufbrauchen kannst und welche Entspar-Methoden es gibt, beschäftigen wir uns in diesem Artikel.

Dieser Artikel ist Teil der Serie „Dein Weg zur finanziellen Freiheit“. Darin wird aufbauend, anhand von sieben Schritten, der Weg zur finanziellen Freiheit beschrieben.

Dein Weg zur finanziellen Freiheit: 1. Alles beginnt mit einem Entschluss. 2. Wie schnell wirst du finanziell frei? 3. Erhöhe dein Einkommen. 4. Einkommen ist nicht alles, die Sparquote entscheidet! 5. Werde deine Schulden los, die Zinsen fressen dich auf. 6. Investiere dein Vermögen langfristig. 7. Richtig entsparen

Dieser Schritt ist der letzte Schritt nach den 7 Schritten auf dem Weg zur finanziellen Freiheit und nach dem richtigen investieren.

Die Anlageklasse entscheidet

Die erste Frage die du dir beantworten musst, wenn wir über Entnahmestrategien sprechen, ist die Frage nach deiner Anlageklasse. Als Immobilienbesitzer:in wirst du dir vermutlich denken „Was gibt es denn da zu entsparen?“. Schließlich musst du im Falle deiner Frührente einfach nur die Miete einnehmen und einen ausreichenden Risikopuffer für Reparaturen und ähnliches parat halten.

Anders sieht das Ganze aus wenn du dein Vermögen in Aktien investiert hast. Während der Zugang zu Aktien einfacher ist als der zu Immobilien und der Kauf & Verkauf deutlich schneller geht, musst du auch mit den Kursschwankungen umgehen können. Denn wenn du Aktienanteile verkaufst macht es einen Unterschied wann du diese verkaufst. Deshalb beschäftigen wir uns in diesem Artikel verstärkt mit Aktien.

Das Sequence of Returns Risiko

Damit ist die Reihenfolge der Kurssteigerungen, bzw. das Risiko einer ungünstigen Reihenfolge niedriger Renditen gemeint. Denn während die Reihenfolge der Kurssteigerungen bei einem einmaligen Anlagebetrag und keinen Abhebungen oder weiteren Anzahlungen keinen Unterschied macht, wird es bei Einzahlungen und Abhebungen interessanter. Sehen wir uns das kurz genauer an.

| Jahr | Kapital | Rendite |

|---|---|---|

| 0 | € 100.000,00 | – |

| 1 | € 109.000,00 | 9,00% |

| 2 | € 122.080,00 | 12,00% |

| 3 | € 117.196,80 | -4,00% |

| 4 | € 103.133,18 | -12,00% |

| 5 | € 108.289,84 | 5,00% |

| 6 | € 123.450,42 | 14,00% |

| 7 | € 132.091,95 | 7,00% |

| 8 | € 157.189,42 | 19,00% |

| 9 | € 171.336,47 | 9,00% |

| 10 | € 190.183,48 | 11,00% |

| Ø | 7,00% |

In diesem Beispiel werden einmalig 100.000€ angelegt und über 10 Jahre liegen gelassen. Die durchschnittliche Rendite über 10 Jahre beträgt 7,00%. Würde es nun einen Unterschied machen wenn die Rendite zu Anfang besser oder schlechter ist, aber im Schnitt gleich bleibt?

| Jahr | Kapital | Rendite | Jahr | Kapital | Rendite | |

|---|---|---|---|---|---|---|

| 0 | € 100.000,00 | – | 0 | € 100.000,00 | – | |

| 1 | € 88.000,00 | -12,00% | 1 | € 119.000,00 | 19,00% | |

| 2 | € 84.480,00 | -4,00% | 2 | € 135.660,00 | 14,00% | |

| 3 | € 88.704,00 | 5,00% | 3 | € 151.939,20 | 12,00% | |

| 4 | € 94.913,28 | 7,00% | 4 | € 168.652,51 | 11,00% | |

| 5 | € 103.455,48 | 9,00% | 5 | € 183.831,24 | 9,00% | |

| 6 | € 112.766,47 | 9,00% | 6 | € 200.376,05 | 9,00% | |

| 7 | € 125.170,78 | 11,00% | 7 | € 214.402,37 | 7,00% | |

| 8 | € 140.191,27 | 12,00% | 8 | € 225.122,49 | 5,00% | |

| 9 | € 159.818,05 | 14,00% | 9 | € 216.117,59 | -4,00% | |

| 10 | € 190.183,48 | 19,00% | 10 | € 190.183,48 | -12,00% | |

| Ø | 7,00% | Ø | 7,00% |

Nein, das Ergebnis bleibt das gleiche. Spannend wird es jedoch in dem Moment in dem nach der Einmalzahlung weiter eingezahlt wird oder Beträge abgehoben werden.

| Jahr | Kapital (bei 6.000€ Entnahme p.A.) | Rendite | Kapital (bei 6.000€ Entnahme p.A.) | Rendite | Kapital (bei 6.000€ Entnahme p.A.) | Rendite |

|---|---|---|---|---|---|---|

| 0 | € 100.000,00 | – | € 100.000,00 | – | € 100.000,00 | – |

| 1 | € 102.460,00 | 9,00% | € 82.720,00 | -12,00% | € 111.860,00 | 19,00% |

| 2 | € 108.035,20 | 12,00% | € 73.651,20 | -4,00% | € 120.680,40 | 14,00% |

| 3 | € 97.953,79 | -4,00% | € 71.033,76 | 5,00% | € 128.442,05 | 12,00% |

| 4 | € 80.919,34 | -12,00% | € 69.586,12 | 7,00% | € 135.910,67 | 11,00% |

| 5 | € 78.665,30 | 5,00% | € 69.308,87 | 9,00% | € 141.602,63 | 9,00% |

| 6 | € 82.838,45 | 14,00% | € 69.006,67 | 9,00% | € 147.806,87 | 9,00% |

| 7 | € 82.217,14 | 7,00% | € 69.937,41 | 11,00% | € 151.733,35 | 7,00% |

| 8 | € 90.698,39 | 19,00% | € 71.609,90 | 12,00% | € 153.020,02 | 5,00% |

| 9 | € 92.321,25 | 9,00% | € 74.795,28 | 14,00% | € 141.139,22 | -4,00% |

| 10 | € 95.816,59 | 11,00% | € 81.866,38 | 19,00% | € 118.922,51 | -12,00% |

| Ø | 7,00% | Ø | 7,00% | Ø | 7,00% |

Hier zeigt sich relativ eindeutig, dass eine negative Entwicklungs des Aktienmarktes unmittelbar nach dem Wechsel in die Frührente die langfristige finanzielle Freiheit durchaus bedrohen kann.

4% Regel vs. Trinity Studie

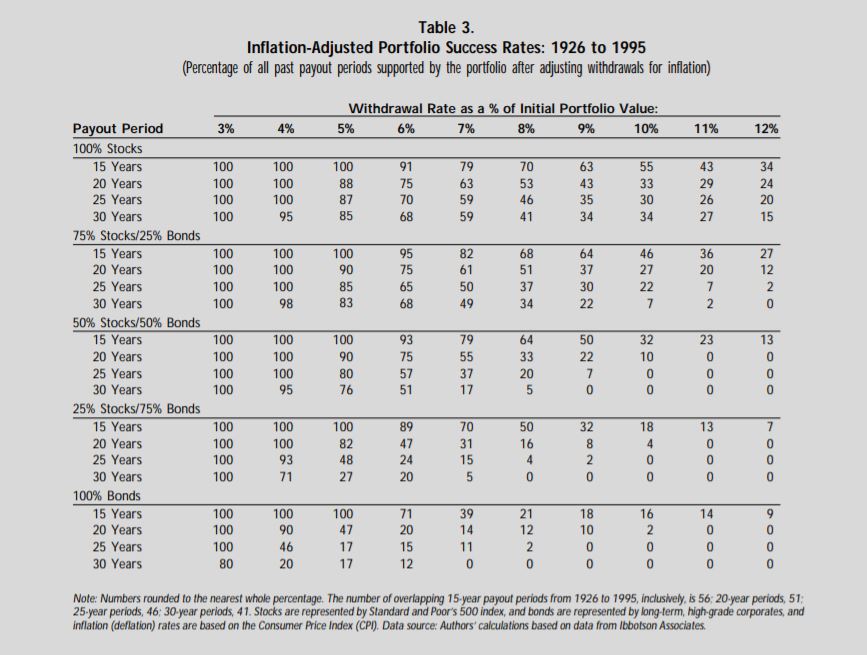

Der Frage welche Entsparrate nun möglich sei, haben sich in der Vergangenheit natürlich bereits kluge Köpfe gestellt. Einer der ersten, die das sehr detailliert betrachtet und beschrieben haben war William Bengen. 1994 definierte er 4% als Safe Withdrawal Rate nachdem er sich die historischen Daten der vergangenen 50 Jahre angesehen hatte und feststellte, dass 4% den maximal möglichen Betrag darstellten um über einen beliebigen Zeitraum von 30 Jahren mit dem angesparten Vermögen auszukommen.

Wie wir jedoch bereits gesehen haben, gibt es bessere und schlechtere Zeitpunkte um das Entsparen zu starten. So stellten Bengens 4% sicher, dass kein Fall weniger als 30 Jahre mit dem angesparten Vermögen auskam. In einem Großteil der Zeiträume entwickelte sich das Vermögen jedoch sehr gut und eine deutlich höhere Entsparrate wäre möglich gewesen.

Die haben sich die Autoren der sogenannten Trinity Studie genauer angesehen und die Wahrscheinlichkeit, dass das Portfolio einen entsprechenden Zeitraum überlebt definiert. Auch wenn die Parameter der Studie nicht exakt die gleichen waren wie die von Bengen kamen die Autoren doch zu einem sehr ähnlichen Ergebnis. Bei einer Mischung von 25-50% Anleihen und 75-50% Aktien und einer Entnahmerate von 4%, lag die Erfolgswahrscheinlichkeit eines Portfolios über 30 Jahre bei 98-95%. Bei einer Entnahmerate von 5% lag die Wahrscheinlichkeit bis zum Ende durchzukommen immer noch bei 83-76%.

Einen Schritt weiter sind inzwischen Programme die anhand bestimmter Parameter eine Reihe von Simulationen laufen lassen um mehr als bloß historische Daten mit einzubeziehen. Eines davon das sehr einfach zu verwenden ist der Retirement Nest Egg Calculator von Vanguard.

Das Risiko der Wertschwankung & die dynamische Entsparrate

Damit ist das Risiko der Wertschwankung des Portfolios jedoch immer noch nicht abgefangen. Was bringt uns eine 83% Wahrscheinlichkeit wenn wir es vermeiden wollen vor dem „Ende aller Tage“ bankrott zu gehen? Vorweg, etwas bringt es uns schon. Es hilft uns nämlich den Zeitpunkt ab dem wir in Rente gehen können besser zu berechnen. Denn auch wenn du in der Ansparphase mit der voraussichtlichen durchschnittlichen Rendite von 7% rechnen kannst, musst du für die Entsparphase mit einem anderen Faktor rechnen.

Bis jetzt haben wir jedoch immer mit festen Entnahmebeträgen gerechnet. Dies passt jedoch nicht ganz mit der Realität überein in der das Portfolio regelmäßig Schwankungen unterworfen ist. Denn wenn wir von unseren ursprünglichen 100.000€ immer einen festen Betrag z.B. 6% = 6.000€ entnehmen und diesen Betrag lediglich Jahr für Jahr um die Inflation erhöhen tragen wir das bereits angesprochene Risiko, dass es sich irgendwann doch nicht mehr ausgeht.

Mit einer dynamischen Entsparrate würden wir immer den aktuellen prozentuellen Anteil unseres Vermögens abheben. Sehen wir uns dazu noch einmal das Beispiel von vorhin an.

| Jahr | Kapital (Entnahme 6.000€) | Kapital (Entnahme 6%) | Entnahme 6% | Rendite |

|---|---|---|---|---|

| 0 | € 100.000,00 | € 100.000,00 | € 6.000,00 | – |

| 1 | € 102.460,00 | € 102.460,00 | € 6.147,60 | 9,00% |

| 2 | € 108.035,20 | € 107.869,89 | € 6.472,19 | 12,00% |

| 3 | € 97.953,79 | € 97.341,79 | € 5.840,51 | -4,00% |

| 4 | € 80.919,34 | € 80.521,13 | € 4.831,27 | -12,00% |

| 5 | € 78.665,30 | € 79.474,35 | € 4.768,46 | 5,00% |

| 6 | € 82.838,45 | € 85.164,72 | € 5.109,88 | 14,00% |

| 7 | € 82.217,14 | € 85.658,67 | € 5.139,52 | 7,00% |

| 8 | € 90.698,39 | € 95.817,79 | € 5.749,07 | 19,00% |

| 9 | € 92.321,25 | € 98.174,91 | € 5.890,49 | 9,00% |

| 10 | € 95.816,59 | € 102.435,70 | 11,00% | |

| Ø | 7,00% |

In diesem Beispiel können bei stark sinkenden Beträgen nur geringere Summen abgehoben werden, dafür sinkt das Portfolio langfristig nicht solange der abgehobene Betrag prozentuell niedriger ist als die langfristige Rendite. Dafür entsteht das Risiko, dass das jährliche Budget zu niedrig ist.

Eine Möglichkeit dieses Risiko einzuschränken ist es sowohl einen konstanten als auch einen dynamischen Betrag zu definieren. Hierzu teilst du deinen gewünschten Zielbetrag in zwei Teile (50/50). In diesem Fall wären das 3.000€ die konstant abgehoben werden und 3% die dynamisch abgehoben werden.

Eine weitere Möglichkeit ist die Floor/Ceiling Methode. Hierbei wird zusätzlich zu einem Prozentbetrag, z.B. 6%, ein Maximal-, und ein Minimalbetrag definiert. Beispielsweise 5.500€ als Minimum und 6.500€ als Maximum. Sehen wir uns das direkt mit dem bekannten Beispiel an.

| Jahr | Kapital bei 50/50 | Entnahme 50/50 | Kapital bei Floor/Ceiling | Entnahme Floor/Ceiling |

| 0 | € 100.000,00 | € 6.000,00 | € 100.000,00 | € 6.000,00 |

| 1 | € 102.460,00 | € 6.073,80 | € 102.460,00 | € 6.147,60 |

| 2 | € 107.952,54 | € 6.238,58 | € 107.869,89 | € 6.472,19 |

| 3 | € 97.645,41 | € 5.929,36 | € 97.341,79 | € 5.840,51 |

| 4 | € 80.710,12 | € 5.421,30 | € 80.521,13 | € 5.500,00 |

| 5 | € 79.053,26 | € 5.371,60 | € 78.772,18 | € 5.500,00 |

| 6 | € 83.997,09 | € 5.519,91 | € 83.530,29 | € 5.500,00 |

| 7 | € 83.970,58 | € 5.519,12 | € 83.492,41 | € 5.500,00 |

| 8 | € 93.357,24 | € 5.800,72 | € 92.810,97 | € 5.568,66 |

| 9 | € 95.436,61 | € 5.863,10 | € 95.094,12 | € 5.705,65 |

| 10 | € 99.274,64 | € 99.221,20 |

Mit dieser Methode sinkt unser Kapital deutlich weniger stark. Wie stark es sinken kann hängt dabei natürlich sehr stark von deinem Minimalbetrag ab. Dieser sollte natürlich auch an deine Lebenserhaltungskosten angepasst sein.

Natürlich gibt es noch Dutzende andere Strategien. Die hier vorgestellten sind jedoch leicht zu verstehen und relativ einfach anzuwenden was mir sehr wichtig ist. Die beste Strategie bringt nichts wenn du sie nicht verstehst oder nicht anwenden kannst.

Fazit, Anwendung & Schlussfolgerungen

Am Ende des Tages ist es natürlich dir überlassen welche Entnahmestrategie du verfolgen möchtest. Ich persönlich bevorzuge das Floor/Ceiling Modell oder Upper/Lower wie ich es für mich selbst nenne. Ich rechne beispielsweise mit einer durchschnittlichen Rendite von 7%. und Ausgaben von etwa 13.500€ pro Jahr. Nach der 4% Regel würde ich 337.500€ Kapital benötigen. Bei einer durchschnittlichen Rendite von 7% wären nur etwa 285.000€ notwendig.

Nun kann ich ein Upper und Lower-Limit definieren und anhand der 4% Regel abschätze welches Vermögen ich dafür ungefähr benötige. Bei minimalen Ausgaben von 12.000€, durchschnittlichen Ausgaben von 14.000€ und maximalen Ausgaben von 16.000€ wären das 300.000 bis 400.000€. Wobei 350.000€ einen relativ sicheren Wert darstellen sollten. Mit diesen fixen Werten lässt sich allerdings wieder schlecht rechnen. Bis ich einen festen Betrag erreicht habe hat die Inflation ihn schon wieder verändert. Mit diesen festen Werten lässt sich besser rechnen wenn man die finanzielle Freiheit bereits erreicht hat und dies jetzt aktuell schlagend wird.

Deshalb habe ich meinen Finanzielle Freiheit Rechner dahingehend adaptiert, dass du eine Entsparrate eintragen kannst. Nun stellt sich die Frage welcher Wert macht hier nun Sinn? Nun, ich würde als Lower Limit 3-4% veranschlagen, da dies ein Wert ist, bei dem wir basierend auf den Untersuchungen von William Bengen und der Trinity Studie wissen, dass wir relativ sicher unterwegs sein sollten. Da wir anhand der dynamischen Modelle auch eine gewisse Sicherheit hinzugewinnen können wir unseren Mittelwert etwas höher ansetzen. Als Mittelwert würde ich daher etwa 4-5% ansetzen und als Upper Limit 5-6%. Den gewählten Mittelwert nutzt du dann einfach für die Kalkulation im Finanzielle Freiheit Rechner.

Damit kannst du dir anhand deiner erwarteten Rendite ausrechnen bis wann du jenen Sparbetrag angehäuft hast den du benötigst um mit deiner Entsparrate die finanzielle Freiheit zu erreichen.

Danke für den spannende Beitrag Christian.

Gebe dir vollkommen Recht, dass die 4% Regel zu starr ist und man in schlechten Phasen das Portfolio zu sehr belastet und in sehr guten Zeit zu wenig davon profitiert. Besser ist es z.B. z.B. 0,33% pro Monat (4% pro Jahr) vom aktuellen Depotstand zu entnehmen. Man muss halt nur seinen Lebensstil an die aktuelle Marktlage anpassen können 😉

Mit den 0,33% pro Monat reduzierst du natürlich das Risiko für die Auszahlung einen schlechten Monat zu erwischen, musst dafür halt regelmäßig kleinere Teilbeträge verkaufen und hast weiterhin das Risiko, dass der Kurs zu Beginn massiv einstürzt und deine Auszahlungen zu niedrig sind. Deshalb finde ich die Erweiterung um eine untere und obere Schranke so interessant. Du nimmst dabei aus beiden Bereichen „fester Geldbetrag“ & „fester % Betrag“ die Risiken in Kauf, reduzierst jedoch beide durch das jeweils andere ein Stück weit.